સ્પેશિયલ બિઝનેસ કેસોમાં જીએસટી ઇન્વોઇસિંગ

સ્પેશિયલ બિઝનેસ કેસોમાં જીએસટી ઇન્વોઇસિંગ

અગાઉથી ચુકવણીની રસીદ પર

જીએસટી શાસન દરમિયાન, મોટાભાગના ઇન્વૉઇસેસ જારી કરવામાં આવશે – ટેક્સ ઇન્વોઇસ અને બિલ ઓફ સપ્લાય. ટેક્સ ભરવો કરપાત્ર વસ્તુઓ અથવા સેવાઓની સપ્લાય માટે રજિસ્ટર્ડ કરપાત્ર વ્યક્તિ દ્વારા જારી કરવામાં આવે છે. પુરવઠાનો બિલ રજિસ્ટર્ડ કરપાત્ર વ્યક્તિ દ્વારા મુક્તિપાત્ર વસ્તુઓ અથવા સેવાઓની સપ્લાય માટે અને રચના કરદાતા દ્વારા પુરવઠો માટે આપવામાં આવે છે.

આ બ્લૉગમાં, જીએસટી કાયદામાં નવીનતમ ઉમેરા પર ધ્યાન આપો, ચાલો આપણે વિશિષ્ટ કારોબારી કેસોમાં ઇન્વૉઇસેસ જારી કરવામાં આવે અને આ ઇન્વૉઇસેસમાં સ્પષ્ટ કરવા માટે જરૂરી વિગતો સમજવા.

પણ વાંચો: ઇન્વૉઇસેસ પ્રકાર જીએસટી હેઠળ

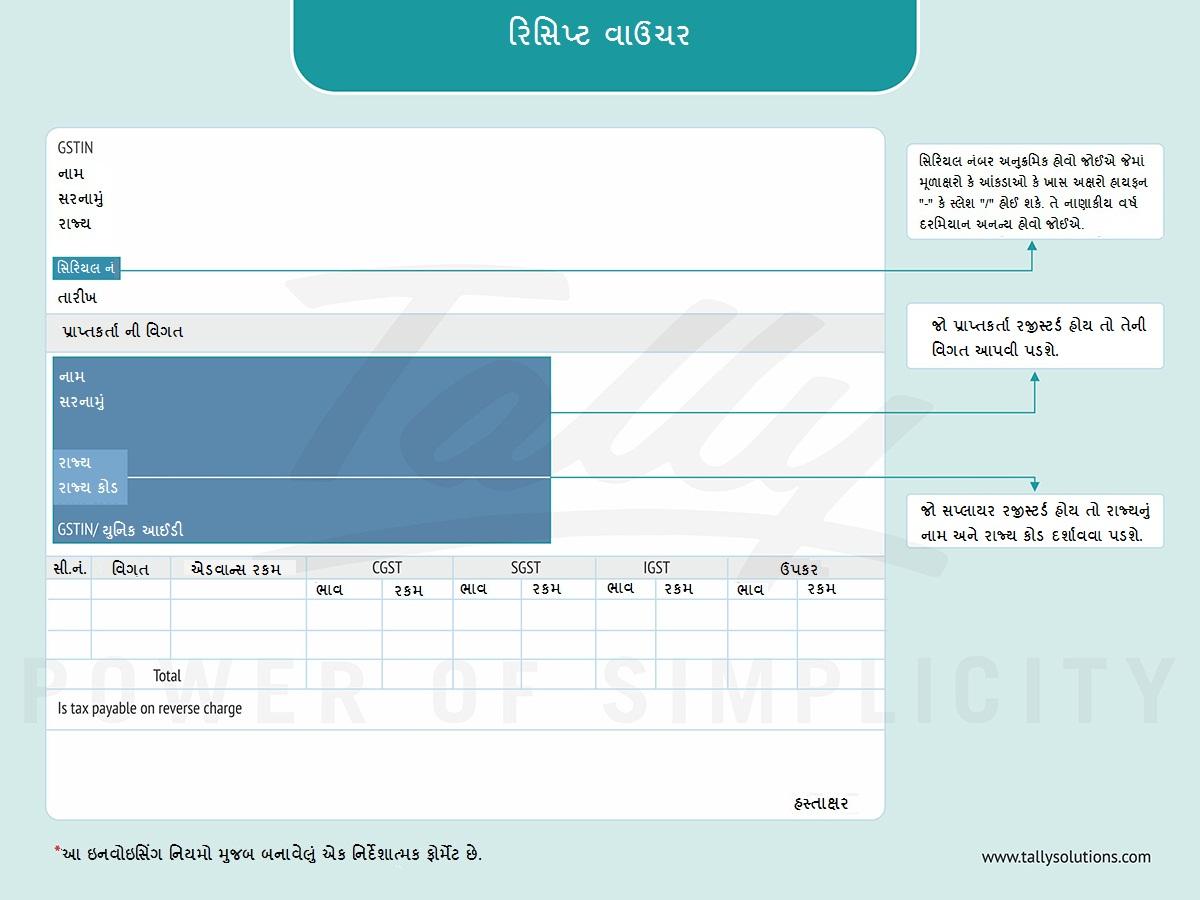

એક રજિસ્ટર્ડ વેપારી પુરવઠાના માટે અગાઉથી ચુકવણી મેળવે ત્યારે, વેપારી અગાઉથી પ્રાપ્તકર્તા દ્વારા ચૂકવવામાં માટે એક રસીદ વાઉચર અદા કરવી જોઈએ.

અગાઉથી ચુકવણીની રસીદ પર

એક નમૂના રસીદ વાઉચર નીચે બતાવેલ છે:

ડીલરને રસીદ વાઉચરનો મુદ્દો આવે પછી, જો પુરવઠો થતો નથી, તો વેપારી પ્રાપ્તકર્તાને રિફંડ વાઉચર મેળવી શકે છે.

ઇન્વૉઇસના ઇશ્યૂ વગર માલના ટ્રાન્સપોર્ટેશન માટે

ઇન્વોઇસના મુદ્દા વગર માલનું ટ્રાન્સપોર્ટેશન નીચેના કિસ્સાઓમાં થઈ શકે છે:

- લિક્વિડ ગેસ પૂરું પાડે છે, જ્યાં સપ્લાયરના કારોબારના સ્થળે કાઢી મૂકવાનો સમય જથ્થો જાણી શકાતો નથી

- નોકરીના કામ માટે માલનું ટ્રાન્સપોર્ટેશન

- પુરવઠા કરતાં અન્ય કારણોસર માલનું ટ્રાન્સપોર્ટેશન

- કોઈપણ અન્ય સૂચિત પુરવઠો

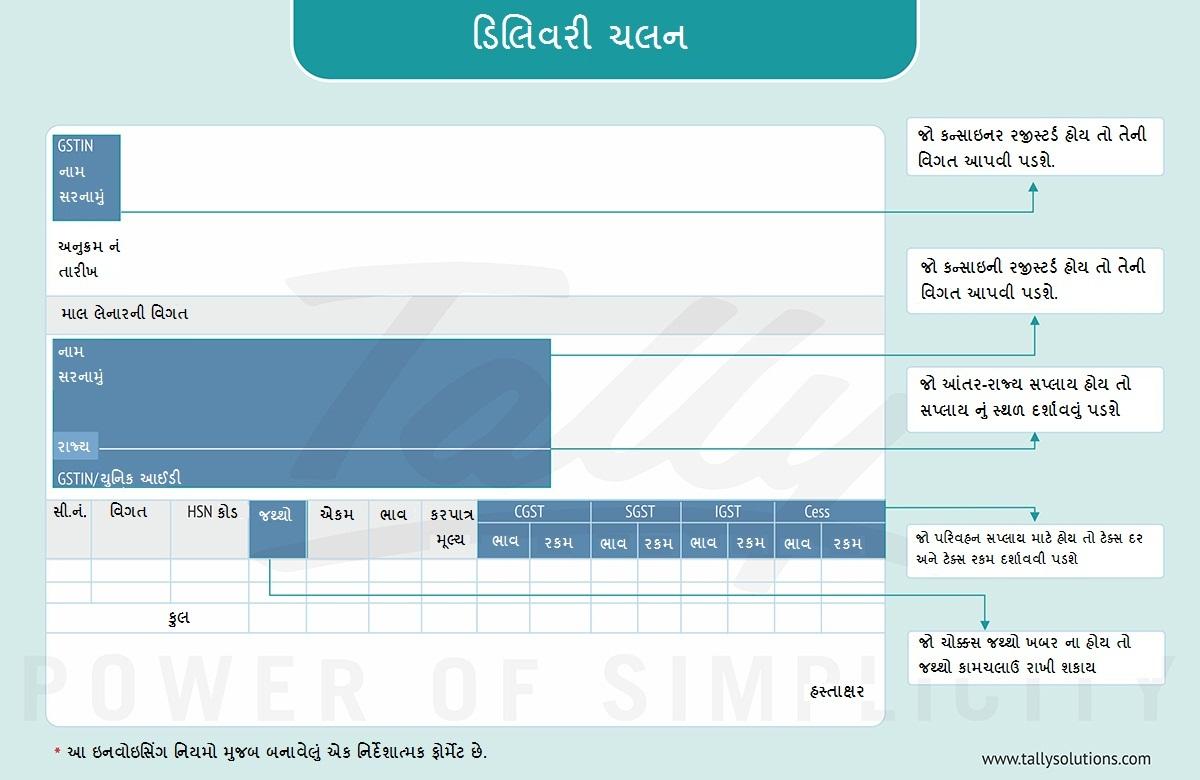

આ કિસ્સાઓમાં, માલ મોકલનાર ટ્રાન્સપોર્ટેશન માટે સામાન દૂર સમયે ભરતિયું જગ્યાએ ડિલિવરી ચલણ જારી કરી શકે છે.

એક નમૂના વિતરણ ચલણ નીચે બતાવેલ છે:

ડિલિવરીની કોપી

ડિલિવરી ચાલના ત્રણ કોપી તૈયાર હોવી જોઈએ, નીચે જણાવેલ પ્રમાણે:

મૂળ કોપી– મૂળ કોપી માલ લેનાર આપવામાં આવી છે, અને કારણ કે ‘માલ લેનાર માટે મૂળ’ ચિહ્નિત થયેલ છે.

ડુપ્લિકેટ કોપી– ડુપ્લિકેટ કોપી પરિવાહક આપવામાં આવી છે, અને કારણ કે ‘પરિવાહક માટે ડુપ્લિકેટ’ ચિહ્નિત થયેલ છે.

ટ્રીપલીકેટે કોપી– ટ્રીપલીકેટે કોપીમાં માલ મોકલનાર દ્વારા રાખવામાં આવે છે અને ‘માલ મોકલનાર માટે ટ્રીપલીકેટે કોપીમાં’ તરીકે ચિહ્નિત થયેલ છે.

નૉધ:

- માલ ભરતિયું જગ્યાએ ડિલિવરી ચલણ સાથે ટ્રાન્સપોર્ટેશન કરવામાં આવે છે, ત્યારે જ ઇ-માર્ગ બિલ જાહેર કરવી જોઈએ.

- જ્યારે માલ પ્રાપ્તકર્તાને પુરવઠો માટે વહન કરવામાં આવે છે, પરંતુ માલના નિકાલના સમયે કર ઇન્વોઇસ જારી ન કરી શકાય, તો સપ્લાયરે માલના ડિલિવરી પછી કર ઇન્વોઇસ રજૂ કરવો જોઈએ.

સામાન ટ્રાન્સપોર્ટેશન એજન્સી ટ્રાન્સપોર્ટેશન સેવા પૂરી પાડે છે

સામાન વાહનમાં માર્ગ દ્વારા માલસામાનની ટ્રાન્સપોર્ટેશનની સેવા પૂરી પાડવા માટે, સપ્લાયરે ટેક્સ ઇન્વોઇસ અથવા ટેક્સ ઇન્વોઇસના સ્થાને કોઈ દસ્તાવેજ રજૂ કરવો જોઈએ.

![]()

પેસેન્જર ટ્રાન્સપોર્ટેશન સેવા પૂરી પાડવી

જ્યારે એક વ્યક્તિ પેસેન્જર ટ્રાન્સપોર્ટેશન સેવા પુરવઠો છે, એક ટિકિટ સહિત કર ભરતિયું જારી કરવી જોઈએ. ટિકિટ કોઈ પણ સ્વરૂપમાં હોઇ શકે છે, ક્રમિક ક્રમાંકિત હોય કે નહીં, અને પ્રાપ્તકર્તાનું સરનામું ધરાવતું કે નહીં

|

પેસેન્જર ટ્રાન્સપોર્ટેશન સર્વિસ પ્રોવાઇડર દ્વારા જારી કરાયેલા ઇન્વોઇસમાં આવશ્યક વિગતો |

|

સપ્લાયરનું નામ, સરનામું અને જીએસટીઆઈન |

|

મુદ્દાની તારીખ |

|

જો પ્રાપ્તકર્તા રજિસ્ટર્ડ છે- નામ અને જીએસટીઆઈન / આઈન મેળવનાર |

|

સેવાઓનું હિસાબ કોડ (સૂચિત વ્યક્તિઓ દ્વારા જ ઉલ્લેખિત જરૂરી છે) |

|

સેવાનું વર્ણન |

|

કુલ કિંમત |

|

કરપાત્ર મૂલ્ય, એકાઉન્ટ ડિસ્કાઉન્ટમાં લઈ જવા, જો કોઈ હોય તો |

|

કરનો દર (સીજીએસટી, એસજીએસટી, આઈજીએસટી, યુટીજીએસટી અથવા સેસ) |

|

કરની રકમ (સીજીએસટી, એસજીએસટી, આઈજીએસટી, યુટીજીએસટી અથવા સેસ) |

|

હસ્તાક્ષર |

ફેરફાર કરાયાની છેલ્લી તારીખ : 6/19/2020