સર્વિસ ના સપ્લાયનું સ્થળ

સર્વિસ ના સપ્લાયનું સ્થળ

સર્વિસ ના સપ્લાયનું સ્થળ કેવી રીતે નક્કી કરવું

હાલની કરપદ્ધતિમાં, કરપાત્ર સર્વિસ એ સર્વિસ ટેક્સ ને આધીન હોવાની જોગવાઈ છે. સર્વિસ ટેક્સ એ કેન્દ્ર સરકાર દ્વારા વસુલવમાં આવે છે અને એ સર્વિસની જોગવાઈ આંતર-રાજ્ય છે કે રાજયઅંતર્ગત છે એનાથી નિરપેક્ષ છે.

હાલની કરપદ્ધતિમાં, કરપાત્ર સર્વિસ એ સર્વિસ ટેક્સ ને આધીન હોવાની જોગવાઈ છે. સર્વિસ ટેક્સ એ કેન્દ્ર સરકાર દ્વારા વસુલવમાં આવે છે અને એ સર્વિસની જોગવાઈ આંતર-રાજ્ય છે કે રાજયઅંતર્ગત છે એનાથી નિરપેક્ષ છે.

જોકે, જી.એસ.ટી. અંતર્ગત, સર્વિસ ના સપ્લાયનું સ્થળ એ સર્વિસ પર લગતા ટેક્સનો પ્રકાર નક્કી કરશે. જી.એસ.ટી. એક ‘અંતિમ મુકામ આધારિત લેવાતો ટેક્સ’ ના ખ્યાલ પર આધારિત છે, જ્યાં સપ્લાય નો ઉપભોગ કરવામાં આવે છે તે રાજ્ય માં તે ટેક્સ જમા લેવામાં આવે છે. આથી, સર્વિસ ના સપ્લાયનું સ્થળ નક્કી કરવું મહત્વનું છે.

સર્વિસ ના સપ્લાયનું સ્થળ નક્કી કરવાના નિયમો એ માલના સપ્લાયનું સ્થળ નક્કી કરવાના નિયમો કરતા અલગ છે. માલના કિસ્સામાં,માલની હેરફેર મોટાભાગે સપ્લાયનું સ્થળ નક્કી કરે છે. સર્વિસ અગોચર હોવાને લીધે, ડીલીવરીની કોઈ નિયત પદ્ધતિ હોતી નથી. ઉપરાંત, અમુક સર્વિસના સપ્લાયના કિસ્સાઓમાં, સપ્લાયર નું સ્થળ અને/અથવા પ્રાપ્તકર્તા નિયત હોતા નથી અથવા તો સુનિશ્ચિત કરી શકતા નથી.

જયારે સર્વિસ એક રજીસ્ટર્ડ વ્યક્તિ ને સપ્લાય કરવામાં આવે છે.

હાલની ટેક્સ પદ્ધતિમાં, જયારે એક રજીસ્ટર્ડ વ્યક્તિને તે જ રાજ્ય માં કે રાજ્ય બહાર કરપાત્ર સર્વિસ આપવામાં આવે છે ત્યારે સર્વિસ ટેક્સ લાગુ પડે છે.

ઉદાહરણ તરીકે,મનીષ ડિઝાઇનર્સ, જેમનું વ્યાપારનું રજીસ્ટર્ડ સ્થળ ભુવનેશ્વર, ઓરિસ્સામાં છે, અને તેઓ રાજેશ એપરલ્સ, જેમનું વ્યાપારનું રજીસ્ટર્ડ સ્થળ હૈદરાબાદ, તેલંગણામાં છે તેમને ફેશન ડિઝાઇનિંગ સર્વિસ પુરી પડે છે. આ એક કરપાત્ર સર્વિસ હોવાથી આ વ્યવહાર પર ૧૫% ના દરે સર્વિસ ટેક્સ (સ્વચ્છ ભારત સેસ અને કૃષિ કલ્યાણ સેસ સાથે) લાગશે.

જી.એસ.ટી. પદ્ધતિમાં, જી.એસ.ટી. વસૂલવા માટે સપ્લાયનું સ્થળ ફરજીયાત નક્કી થવું જોઈએ. જયારે કોઈ રજીસ્ટર્ડ વ્યક્તિ (નિયમિત/સંયુક્ત) ને કરપાત્ર સર્વિસ સપ્લાય કરવામાં આવે છે, ત્યારે પ્રાપ્તકર્તા ના વ્યાપારનું રજીસ્ટર્ડ સ્થળ એ સપ્લાય નું સ્થળ ગણાશે.

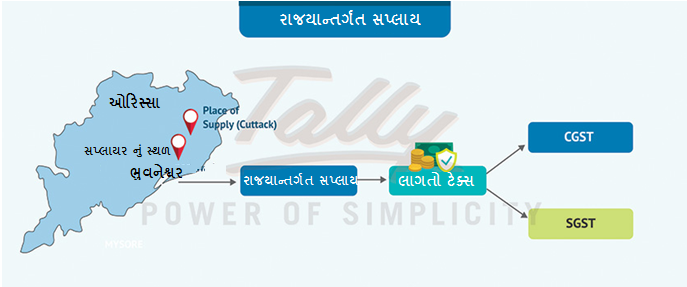

એક જ રાજ્ય માં રજીસ્ટર્ડ વ્યક્તિ ને સપ્લાય આપવો

જયારે રજીસ્ટર્ડ વ્યક્તિ ને એક જ રાજ્ય માં સર્વિસ સપ્લાય કરવામાં આવે છે, ત્યારે લાગુ પડતા ટેક્સ છે સી.જી.એસ.ટી. અને એસ.જી.એસ.ટી.

ઉદાહરણ તરીકે: મનીષ ડિઝાઇનર્સ, જેમનું વ્યાપાર નું રજીસ્ટર્ડ સ્થળ ભુવનેશ્વર, ઓરિસ્સામાં છે તેઓ કટક, ઓરિસ્સા સ્થિત રજીસ્ટર્ડ એપરલ (વસ્ત્ર) ઉત્પાદક – મુરલી ફેશન્સ ને ફેશન ડિઝાઇનિંગ સર્વિસ પુરી પડે છે.

સપ્લાયર નું સ્થળ: ભુવનેશ્વર, ઓરિસ્સા

સપ્લાય નું સ્થળ: કટક, ઓરિસ્સા

આ એક રાજયન્તર્ગત સપ્લાય છે અને આથી લાગુ પડતા ટેક્સ છે સી.જી.એસ.ટી. અને અલગ રાજ્ય માં રજીસ્ટર્ડ વ્યક્તિ ને સપ્લાય આપવો

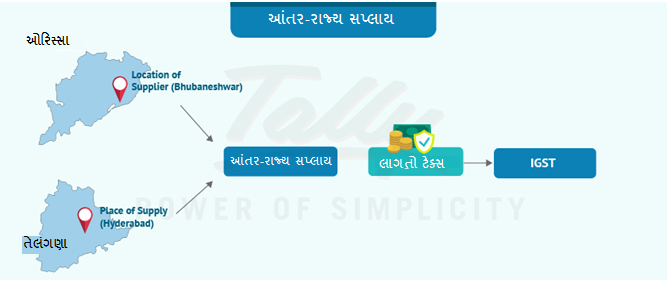

માં કોઈ રજીસ્ટર્ડ વ્યક્તિ ને સર્વિસ સપ્લાય કરવામાં આવે છે, ત્યારે લાગુ પડતો ટેક્સ છે આઈ.જી.એસ.ટી.

ઉદાહરણ તરીકે: મનીષ ડિઝાઇનર્સ, જેમનું વ્યાપારનું રજીસ્ટર્ડ સ્થળ ભુવનેશ્વર, ઓરિસ્સા માં છે, તેઓ રાજેશ એપરલ્સ ને ફેશન ડિઝાઇનિંગ સર્વિસ પુરી પડે છે, જેમનું વ્યાપારનું રજીસ્ટર્ડ સ્થળ હૈદરાબાદ, તેલંગાણા માં છે.

સપ્લાયર નું સ્થળ: ભુવનેશ્વર, ઓરિસ્સા

સપ્લાય નું સ્થળ: હૈદરાબાદ, તેલંગાણા

આ એક આંતર-રાજ્ય સપ્લાય છે અને લાગુ પડતો ટેક્સ છે આઈ.જી.એસ.ટી.

જયારે અનરજિસ્ટર્ડ વ્યક્તિને સર્વિસ સપ્લાય કરવામાં આવે છે

હાલની કર પદ્ધતિ માં, જયારે કોઈ સર્વિસ એક અનરજિસ્ટર્ડ વ્યક્તિને આપવામાં આવે ત્યારે તેના પર સર્વિસ ટેક્સ લાગુ પડે છે. પ્રાપ્તકર્તા રજીસ્ટર્ડ છે કે અનરજિસ્ટર્ડ તેનાથી તેમની ટેક્સ વસૂલવાના દર માં કોઈ ભેદ રાખેલ નથી.

જી.એસ.ટી. પદ્ધતિમાં, જયારે કોઈ અનરજિસ્ટર્ડ વ્યક્તિને સર્વિસ પુરી પાડવામાં આવે ત્યારે તેના ૨ પ્રકારના કિસ્સાઓ બની શકે:

દ્રષ્ટાંત ૧: પ્રાપ્તકર્તાનું સરનામું સપ્લાયરના રેકોર્ડમાં પહેલથી જ અસ્તિત્વ ધરાવતું હોય.

દ્રષ્ટાંત ૨: પ્રાપ્તકર્તાનું સરનામું સપ્લાયરના રેકોર્ડમાં અસ્તિત્વ ધરાવતું ન હોય.

દ્રષ્ટાંત ૧: જયારે કોઈ અનરજિસ્ટર્ડ વ્યક્તિને જેનું સરનામું સપ્લાયરના રેકોર્ડ માં અસ્તિત્વ ધરાવતું હોય, તેમને સર્વિસ સપ્લાય કરવામાં આવે ત્યારે સપ્લાય નું સ્થળ એ સપ્લાયર ના રેકોર્ડ માં રહેલ પ્રાપ્તકર્તાનું સ્થળ જ ગણાશે.

એક જ રાજ્યની અંદર થતો સપ્લાય

જયારે કોઈ અનરજિસ્ટર્ડ વ્યક્તિ ને જેનું સરનામું સપ્લાયરના રેકોર્ડ માં એજ રાજ્ય માં છે, તેમને સર્વિસ સપ્લાય કરવામાં આવે ત્યારે લાગુ પડતા ટેક્સ છે: સી.જી.એસ.ટી. અને એસ.જી.એસ.ટી.

ઉદાહરણ તરીકે: મનીષ ડિઝાઇનર્સ, જેમનું વ્યાપારનું રજીસ્ટર્ડ સ્થળ ભુવનેશ્વર, ઓરિસ્સામાં છે તેઓ રમેશ ક્લોથીંગ ને ફેશન ડિઝાઇનિંગ સર્વિસ પુરી પાડે છે જેઓ એક અનરજિસ્ટર્ડ વ્યાપારી છે. મનીષ ડિઝાઇનર્સ ના રેકોર્ડમાં, રમેશ કલોથિંગ નું સરનામું પુરી, ઓરિસ્સા માં છે.

સપ્લાયર નું સ્થળ: ભુવનેશ્વર, ઓરિસ્સા

સપ્લાય નું સ્થળ: પુરી, ઓરિસ્સા

આ એક રાજયન્તર્ગત સપ્લાય છે અને લાગુ પડતા ટેક્સ છે સી.જી.એસ.ટી. અને એસ.જી.એસ.ટી.

સ્ત્રોત: ટેલી સોલ્યુશન

ફેરફાર કરાયાની છેલ્લી તારીખ : 10/19/2019