ગુડ્સ એન્ડ સર્વિસિસ ટેક્સ-GST

ગુડ્સ એન્ડ સર્વિસિસ ટેક્સ-GST

- પાર્શ્વભૂ

- મુખ્ય વિશિષ્ટતાઓ

- નોંધણીકૃત ડીલર છો? તો જીએસટીનું ટ્રાન્ઝિશન કઈ રીતે કરવું તે શીખો

- જીએસટીમાં નોંધણી માટે લાયેબિલિટી

- રજિસ્ટ્રેશન કોને માટે ફરજિયાત છે?

- નવા જીએસટી રજિસ્ટ્રેશન માટે અરજી કઈ રીતે કરવી

- અન્ય હિસ્સાધારકો માટે જીએસટી રજિસ્ટ્રેશન ફોર્મ

- જીએસટી રજિસ્ટ્રેશન ફેરફાર કેન્સલ કે રદ કઈ રીતે કરવી

- ડ્યુઅલ જીએસટી (ગૂડ્સ એન્ડ સર્વિસીસ ટેક્સ):

- જીએસટીના દર:

- અંતર્ગત કરાયેલા કર

- આઈટીસી ઉપયોગિતા:

- આઈટી ઈન્ફ્રાસ્ટ્રક્ચર:

- જીએસટી કાઉન્સિલ:

- વેપાર પ્રક્રિયા

- જીએસટી હેઠળ રિટર્ન્સના કયા પ્રકાર છે?

- નિયમિત ડીલર

- કમ્પોઝિટ કરદાતા

- વિદેશી બિન- નિવાસી કરદાતા

- ઈનપુટ સર્વિસ ડિસ્ટ્રિબ્યુટર

- ટેક્સ ડિડકટર

- ઈ-કોમર્સ

- એકંદર ટર્નઓવર 2 કરોડથી વધુ

- આખરી રિટર્ન

- સરકારી વિભાગો અને યુનાઈટેડ નેશન સંસ્થાઓ

- તમારા જીએસટી રિટર્ન્સ કઈ રીતે નોંધાવશો?

- ચુકવણીઓ:

- રિફંડ્સ:

- મુખ્ય પ્રભાવનાં ક્ષેત્રો

- હવે પછી શું?

- આપણા બધા માટે હવે પછી શું છે

- આપણા બધા માટે હવે પછી શું છે

- પ્રશ્નોત્તરી

- આવો એક નજરમાં જાણીએ આ ટેક્સ વિશે...

- જીએસટી બિલની મુખ્ય જોગવાઈઓઃ

- મૂલ્યવર્ધિત વેરા ર૦૧૭નું ગુજરાત વિધેયક ક્રમાંક-ર૬

ગૂડ્સ એન્ડ સર્વિસીસ ટેક્સ વિસ્તૃત કર છે, જે ભારતભરમાં માલ અને સેવાઓના પુરવઠા પર લાગુ કરાય છે. જીએસટી (ગૂડ્સ એન્ડ સર્વિસીસ ટેક્સ) સ્થળ આધારિત ઉપભોગ કર છે અને વેચાણ, ઉત્પાદન કે સેવાની જોગવાઈની વર્તમાન કરપાત્ર ઘટનાઓ સામે પુરવઠો એ કરપાત્ર ઘટના છે. જીએસટી કાયદાના મુસદ્દાનું મોડેલ જૂન 2016માં સૌપ્રથમ જાહેર કરાયું હતું, જે પછી સુધારિત મુસદ્દાનો કાયદો 26મી નવેમ્બર, 2016ના રોજ જાહેર કરાયો હતો. વેપારો, ઉદ્યોગ/ ધંધાનાં સંગઠનો, વ્યાવસાયિકનાં સંગઠનો અને સમ ઔદ્યોગિકો વહેલીનવા ફેરફારોને સમાવવા માટે આ પોસ્ટ 2 ડિસેમ્બર, 2016ના રોજ અપડેટ કરવામાં આવી છે. તારીખે યોગ્ય ઈનપુટ્સ પૂરા પાડે અને જીએસટી કાયદો લેણદેણ આસાન બનાવવા માટે બધી મૂંઝવણોને પહોંચી વળવાની ખાતરી રાખે તેનું ધ્યાન રાખવાનો સમય પાકી ગયો છે.

પાર્શ્વભૂ

ભારતમાં અપ્રત્યક્ષ કર પ્રણાલીમાં છેલ્લા 5થી 6 દાયકામાં ઘણાં બધા પરિવર્તન આવ્યાં છે. 1986માં મોડવેટ યોજના રજૂ કરવામાં આવી હતી, જે પછી એકસાઈઝ અને સર્વિસ ટેક્સ વચ્ચે ક્રેડિટની ફંજિબિલિટી (2004, વેટની રજૂઆતે (2005થી) વર્ષોનાં વહાણાં વીતવા સાથે કર વહીવટમાં પારદર્શકતા વધારી છે, કરદાતાઓની ઝંઝટ ઓછી કરી છે અને માઠી અસરોને દૂર કરીને આખરે ગ્રાહકોને પણ અપાવ્યો છે. જોકે ભારતનું માળખું એવું છે કે કેન્દ્ર અને રાજ્ય એમ બંને દ્વારા કર લાગુ કરાય છે. આ બંનેમાં ધિરાણના ઉપયોગની સુવિધાના અભાવે પ્રણાલીમાં હજુ પણ આંશિક માઠી અસર છોડી છે. ઉપરાંત ઘણી બધી એજન્સીઓ સંકળાયેલી હોવાથી અભિમુખતાનો બોજ પણ વધ્યો છે. જીએસટી અચૂક રીતે એક કર મારફત ભારતભરમાં એકસમાનતા પ્રેરિત કરીને આ મૂંઝવણોને દૂર કરશે અને કર ધિરાણનો પ્રવાહ સરળ બનવાની ખાતરી રાખશે. સંકલ્પનાની રીતે જીએસટી વેટ જેવું જ છે, એટલે કે, કર પુરવઠા શૃંખલામાં દરેક તબક્કે મૂલ્ય ઉમેરા પર જ લાગુ થશે.

મુખ્ય વિશિષ્ટતાઓ

જીએસટી (ગૂડ્સ એન્ડ સર્વિસીસ ટેક્સ)ની અમુક મુખ્ય વિશિષ્ટતાઓ નીચે મુજબ છેઃ

નોંધણીઃ જીએસટીની નોંધણીની મર્યાદા ઈશાન ભારત + સિક્કિમ, જમ્મુ અને કાશ્મીર, હિમાચલ પ્રદેશ અને ઉત્તરાખંડ માટે રૂ. 10 લાખ છે અને ભારતના અન્યત્ર રૂ. 20 લાખ છે. જીએસટી હેઠળ આશરે 70-80 લાખ વેપારો નોંધણી થવાની શક્યતા છે. રૂ. 50 લાખથી ઓછું ટર્નઓવર સાથેના નાના ડીલરો પાસે કમ્પોઝિશન સ્કીમ અપનાવવાનો અને ટર્નઓવર પર એકસમાન 1થી 4 ટકાનો કર ચૂકવવાનો વિકલ્પ રહેશે.

- અરુણાચલ પ્રદેશ, આસામ, જમ્મુ અને કાશ્મીર, મણિપુર, મેઘાલય, મિઝોરમ, નાગાલેન્ડ, સિક્કીમ, ત્રિપુરા, હિમાચલ પ્રદેશ અને ઉત્તરાખંડમાં જીએસટીની નોંધણીની પ્રક્રિયાઓ પર વધુ વિગતો માટે કૃપયા અહીં વિઝિટ કરોઃ

નોંધણીકૃત ડીલર છો? તો જીએસટીનું ટ્રાન્ઝિશન કઈ રીતે કરવું તે શીખો

દરેક વીતતા દિવસ સાથે આપણે જીએસટી શાસનની એક પગલું નજીક જઈ રહ્યા છીએ. જીએસટી બિલ રાષ્ટ્રપતિ દ્વારા મંજૂર થયું છે અને જીએસટી કાઉન્સિલ નિયમો રચવાની પ્રક્રિયામાં છે. વેપારોએ આ નવી કર પ્રણાલી માટે તૈયારીઓ શરૂ કરી છે, જીએસટી રજિસ્ટ્રેશન પ્રાપ્ત કરવીએ જીએસટી ટ્રાન્ઝિશન પ્રક્રિયાનુંપ્રથમ પગલું છે.

જીએસટીમાં નોંધણી માટે લાયેબિલિટી

|

પ્રદેશ |

એકત્રિત ટર્નઓવર |

|

નોર્થ ઈસ્ટ ઈન્ડિયા + સિક્કિમ, અને જમ્મુ- કાશ્મીર, હિમાચલ પ્રદેશ અને ઉત્તરાખંડ |

રૂ. 10 લાખ |

|

ભારતના બાકીના પ્રદેશોમાં |

રૂ. 20 લાખ |

આ પરથી એ ખાતરી રહેશે કે ડીલર જે દિવસે રૂ. 20 લાખનું ટર્નઓવર પાર કરતાનીસાથે રજિસ્ટર્ડ થઇ જશે તેણે જીએસટી લાગુ કરવાનું શરૂ કરવું પડશે અને ઈનપુટ ટેક્સ ક્રેડિટનો સેટઓફફકરવા માટે હકદાર બનશે. હાલના બધા મોજૂદ રજિસ્ટર્ડ ડીલરોએ કોઈ પણ કાયદા હેઠળ (વેટ, એક્સાઈઝ, સર્વિસ ટેક્સ) જીએસટીમાં રજિસ્ટર કરાવવું જરૂરી છે.

મહત્ત્વપૂર્ણ નોંધઃ અહીં કોઈ પણ વેપાર પેઢીના ભારતભરના એકત્રિત ટર્નઓવર (કરપાત્ર, મુક્તિ અને નિકાસ પુરવઠાના મૂલ્ય સહિત) ધ્યાનમાં લેવાયું છે અને રાજ્યવાર નહીં..

દાખલો: હવે જોઈએ વેપારની લાયેબિલિટી જીએસટી હેઠળ કઇરીતે નોંધણી થશે..

સુપર કાર્સ લિ. કર્ણાટકમાં કાર ઉત્પાદન કરતી કંપની છે. તે કર્ણાટક અને દિલ્હીમાં સર્વિસ યુનિટ્સ પણ ધરાવે છે. વધારાની વિગતો નીચે કોષ્ટકમાં આપી છેઃ

|

બિઝનેસયુનિટ |

સ્થળ |

પેન નંબર |

ટર્નઓવર (રૂ) |

|

સુપર કાર્સ લિ |

કર્ણાટક |

AEHCS3476M |

125 લાખ |

|

સુપર કાર્સ સર્વિસ લિ. |

કર્ણાટક |

AEHCS3476M |

20 લાખ |

|

સુપર કાર્સ સર્વિસ લિ. |

દિલ્હી |

AEHCS3476M |

10 લાખ |

દાખલા અનુસાર,

- બધાં 3 યુનિટ્સ એકસમાન પેન AEHCS3476Mહેઠળ નોંધાયેલાં છે.

- એકત્રિત ટર્નઓવરની ગણતરી કરવા માટે બધાં 3 યુનિટ્સ (કર્ણાટક અને દિલ્હીમાં સ્થિત સુપર કાર્સ લિ. અને સુપર કાર્સ સર્વિસ લિ.)નું ટર્નઓવર ધ્યાનમાં લેવાશે.

- આથી એકત્રિત ટર્નઓવર રૂ. 155 લાખ (કર્ણાટકની સુપર કાર્સ લિ. રૂ. 125 લાખ + સુપર કાર્સ સર્વિસ લિ. રૂ. 20 લાખ + દિલ્હીની સુપર કાર્સ સર્વિસીસ લિ. રૂ. 10 લાખ) અને જીએસટીહેઠળ નોંધણી આવશ્યક છે.

રજિસ્ટ્રેશન કોને માટે ફરજિયાત છે?

નિમ્નલિખિત પુરવઠાકારોની શ્રેણીઓ ગમે તેટલું ટર્નઓવર હોય તો પણ ફરજિયાત નોંધણી કરવાની રહેશેઃ

- ઈન્ટરસ્ટેટ પુરવઠો કરતી કરપાત્ર વ્યક્તિ.

- કેઝયુઅલ અને બિનનિવાસી કરપાત્ર વ્યક્તિઓ

- રિવર્સ ચાર્જ હેઠળ કર ચૂકવવા પાત્ર વેપારો.

- કરપાત્ર વ્યક્તિ વતી પુરવઠો કરતા એજન્ટ.

- ઇનપુટ સર્વિસ ડિસ્ટ્રિબ્યુટર

- ઈ-કોમર્સ મંચો પર વેંચાણકરતાઓપરેટરો

- બધા ઈ-કોમર્સ ઓપરેટરો

- ભારતની બહારથી ઓનલાઈન માહિતી અને ડેટાબેઝ પહોંચ અથવા રિટ્રાઈવલ સર્વિસીસ ભારતમાં નો- રજિસ્ટર્ડવ્યક્તિને પુરવઠો કરતી વ્યક્તિ.

- ટીડીએસ કાપવા માટે જવાબદાર વ્યક્તિ

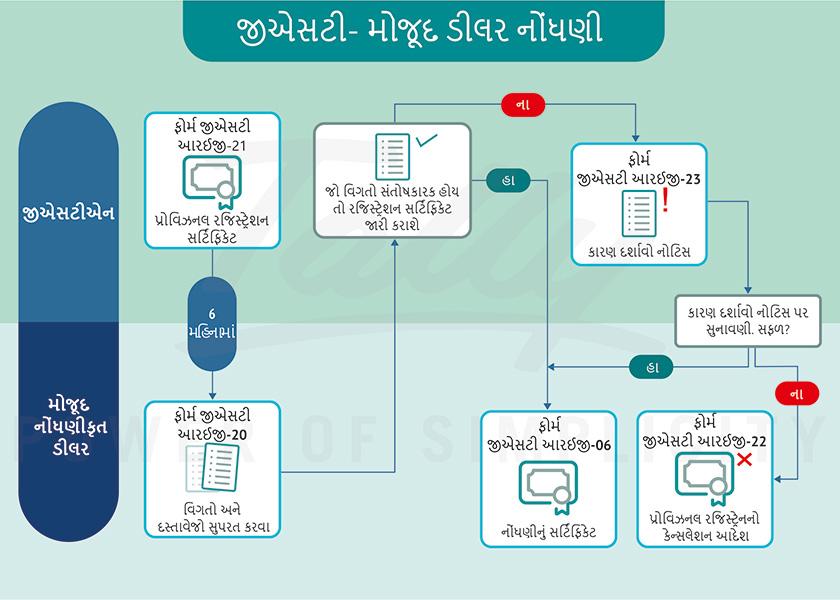

વર્તમાન સેન્ટ્રલ અને સ્ટેટ ટેક્સ હેઠળ નોંધણીકૃત ડીલરો માટે નોંધણી ફોર્મ્સ

- સેન્ટ્રલ કે સ્ટેટ કર સત્તા સાથે રજિસ્ટર્ડ બધા ડીલરો અને પ્રમાણિત પેન ધરાવે તેઓ આપોઆપ માઈગ્રેટ થશે અને તેમને ફોર્મ જીએસટી આરઈજી 21માં રજિસ્ટ્રેશનનું પ્રોવિઝનલ સર્ટિફિકેટ અપાશે.

- 6 મહિનામાં ડીલરોએ માહિતી અને દસ્તાવેજો સાથે જીએસટી પોર્ટલમાં ફોર્મ જીએસટી આરઈજી 20 આપવું આવશ્યક છે.

- જો આપવામાં આવેલી માહિતી પૂર્ણ અને સંતોષકારક હોય તો ફોર્મ જીએસટી આરઈજી 6માં આખરી નોંધણી સર્ટિફિકેટ જારી કરાશે

- જો સુપરત કરાયેલી વિગતો સંતોષકારક ન હોય તો ફોર્મ જીએસટી આરઈજી 23માં કારણ આપો નોટિસ આપવામાં આવશે અને પ્રોવિઝનલ નોંધણી રદ કરવા પૂર્વે સુનાવણી લેવાશે. જો કારણ દર્શાવોની સુનાવણી સફળ નહીં થાય અથવા જો નિર્ધારિત સમયમાં વિગતો પૂરી પાડવામાં નહીં આવે તો ફોર્મ જીએસટી આરઈજી 21માં આવેલું પ્રોવિઝનલ રજિસ્ટ્રેશન રદ કરાશે અનેફોર્મ જીએસટી આરઈજી 22મા આદેશ જારી કરાશે.

ટ્રાન્ઝિશન દરમિયાન જો કરપાત્ર વ્યક્તિએ જીએસટી હેઠળ નોંધણી કરાવવાનું આવશ્યક નહીં હોય પરંતુ અગાઉ નોંધણી (સેન્ટ્રલ અને સ્ટેટ કાયદો) કરાવી હોય તો તેની પાસે ફોર્મ જીએસટી આરઈજી 24 આપીને પ્રોવિઝનલ નોંધણી રદ કરવાનો વિકલ્પ છે.

ટ્રાન્ઝિશન દરમિયાન જો કરપાત્ર વ્યક્તિએ જીએસટી હેઠળ નોંધણી કરાવવાનું આવશ્યક નહીં હોય પરંતુ અગાઉ નોંધણી (સેન્ટ્રલ અને સ્ટેટ કાયદો) કરાવી હોય તો તેની પાસે ફોર્મ જીએસટી આરઈજી 24 આપીને પ્રોવિઝનલ નોંધણી રદ કરવાનો વિકલ્પ છે.

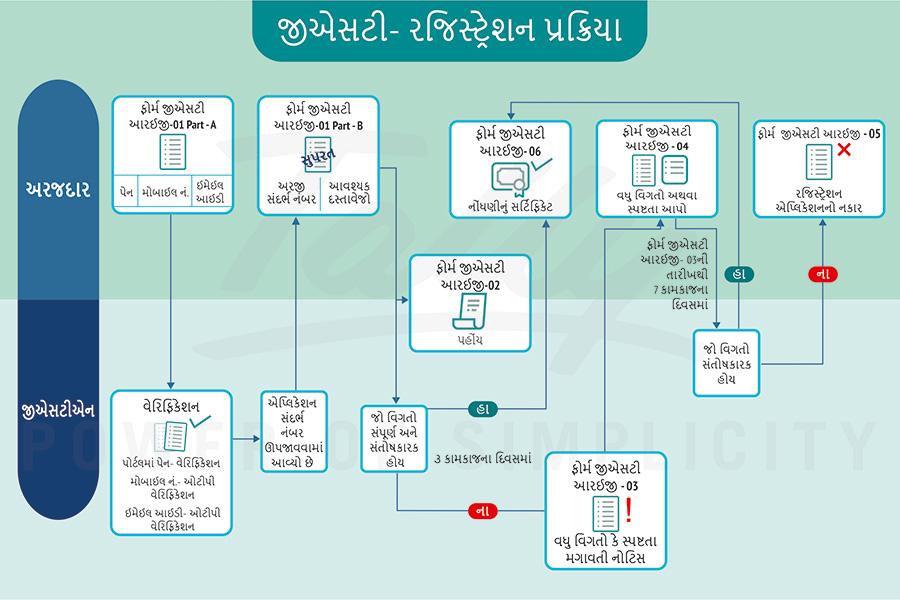

નવા જીએસટી રજિસ્ટ્રેશન માટે અરજી કઈ રીતે કરવી

જીએસટીમાં રજિસ્ટ્રેશનમાટે લાયેબિલિટી

|

પ્રદેશ |

એકત્રિત ટર્નઓવર |

|

નોર્થ ઈસ્ટ ઈન્ડિયા + સિક્કિમ, અને જમ્મુ- કાશ્મીર, હિમાચલ પ્રદેશ અને ઉત્તરાખંડ |

રૂ. 10 લાખ |

|

દેશના અન્ય ભાગ |

રૂ. 20 લાખ |

જો તમે નિયમિત ડીલર હો અથવા કમ્પોઝિટ કરદાતા (composite tax payer) હોય તો તમારે જીએસટીરજિસ્ટ્રેશન માટે નિમ્નલિખિત કરવાનુ રહેશેઃ

- ફોર્મ જીએસટી આરઈજી-1નો પાર્ટ-એ (Part-A of Form GST REG-01) ભરો. તમારો પેન, મોબાઈલ નંબર, ઈમેઈલ આઈડી આપો અને ફોર્મ સબમિટ (submit) કરો.

- પેન જીએસટી પોર્ટલ પર વેરિફાઈ થશે. મોબાઈલ નંબર, ઈમેઈલ આઈડી વન- ટાઈમ પાસવર્ડ (ઓ.ટી.પી) સાથે વેરિફાઈ થશે.

- તમને તમારા મોબાઈલ અને ઈમેઈલ પર એપ્લિકેશન રેફરન્સ નંબર (application reference number) પ્રાપ્ત થશે.

- ફોર્મ જીએસટી આરઈજી-1નો પાર્ટ-બી (Part- B of Form GST REG-01) ભરો અને તમને પ્રાપ્ત એપ્લિકેશન રેફરન્સ નંબર લખો. અન્ય આવશ્યક દસ્તાવેજો એટેચ (attach) કરો અને ફોર્મ સબમિટ કરો.નિમ્નલિખિત દસ્તાવેજો અપલોડ કરવાના રહેશેઃ

- ફોટોગ્રાફ: પ્રોપ્રાઈટર (Proprietor), ભાગીદાર (Partner), મેનેજિંગ ટ્રસ્ટી (Managaing Trustee), કમિટી (Committee) વગેરે અને અધિકૃત સહીકર્તાના ફોટોગ્રાફ.

- કરદાતાનું કોન્સ્ટિટ્યુશનઃ : પાર્ટનરશિપ ડીડ (Partnership deed), રજિસ્ટ્રેશનસર્ટિફિકેટ (Registration certificate) અને કોન્સ્ટિટ્યુશનનો અન્ય પુરાવો.

- વેપારની મુખ્ય /વધારાની જગ્યાનો પુરાવોઃ

- પોતાના પ્રિમાઈસીસ માટેઃ – પ્રિમાઈસીસની માલિકીને ટેકો આપતા કોઈ પણ દસ્તાવેજ, જેમ કે, નવી પ્રોપર્ટી ટેક્સ (property tax) રસીદ અથવા મ્યુનિસિપલ ખાતા (Municipal Khata) કોપી અથવા વીજ બિલની નકલ.

- ભાડાના કે લીઝ્ડ પ્રિમાઈસીસ માટેઃ – ભાડું /લીઝ કરારની નકલ સાથે માલિકી (લેન્ડલોર્ડ)ના દસ્તાવેજો, જેમ કે, પ્રોપર્ટી ટેક્સ રસીદ (property tax)કે મ્યુનિસિપલ ખાતા(Municipal Khata) કોપી અથવા વીજ બિલની નકલ.

- બેન્ક ખાતા સંબંધી પુરાવોઃ : બેન્ક પાસ બુકના પ્રથમ પાનાની સ્કેન્ડ કોપી કે બેન્ક સ્ટેટમેન્ટ.

- ઓથોરાઈઝેશન ફોર્મ્સઃ : Fદરેક અધિકૃત સહીકર્તા માટે ઓથોરાઈઝેશન કોપી અથવા મેનેજિંગ કમિટી કે બોર્ડ ઓફ ડાયરેક્ટરોના મુકરર ફોર્મમાં ઠરાવની નકલ.

- જો વધારાની માહિતી આવશ્યક હોય તો ફોર્મ જીએસટી આરઈજી-03 (GST REG-03) તમને જારી કરાશે. તમારે ફોર્મ જીએસટી આરઈજી 3 પ્રાપ્ત થયાની તારીખથી 7 કામકાજના દિવસમાં આવશ્યક માહિતી સાથે ફોર્મ જીએસટી આરઈજી 4માં જવાબ આપવો જરૂરી છે.

- જો તમે ફોર્મ જીએસટી આરઈજી 1 અથવા ફોર્મ જીએસટી આરઈજી 4 બધી આવશ્યક માહિતી આપી હોય તો જીએસટી આરઈજી 6 (GST REG-06) માં રજિસ્ટ્રેશન સર્ટિફિકેટ ફોર્મ જીએસટી આરઈજી 1 અથવા ફોર્મ જીએસટી આરઈજી 4 પ્રાપ્તિની તારીખથી 3 દિવસમાં જારી કરાશે.

- જો સબમિટ કરેલી વિગતો સંતોષકારક નહીં હોય તો રજિસ્ટ્રેશનનું અરજી ફોર્મ જીએસટી આરઈજી 5 (GST REG-05) નો ઉપયોગ કરીને નકારી કઢાશે.

અન્ય હિસ્સાધારકો માટે જીએસટી રજિસ્ટ્રેશન ફોર્મ

|

ફોર્મ નં. |

ફોર્મનો પ્રકાર |

|

ફોર્મ GST REG-07 |

ટેક્સ ડિડકટર (Tax Deductor) અથવા ટેક્સ કલેકટર એટ સોર્સ (Tax collector at source) તરીકે રજિસ્ટ્રેશન માટે અરજી. |

|

ફોર્મ GST REG-08 |

ટેક્સ ડિડકટર (Tax Deductor)કે ટેક્સ કલેકટર એટ સોર્સ (Tax collector at source)માટે અરજી રદનો આદેશ |

|

ફોર્મ GST REG-09 |

યુએન સંસ્થાઓ/ રાજદૂતાલયો (UN Agencies/ Embassies)ને યુનિક આઈડી (unique ID) ફાળવવા અરજી |

|

ફોર્મ GST REG-10 |

નોન રેસિડેન્ટ ટેક્સેબલ પર્સન (Non Resident taxable person) માટે રજિસ્ટ્રેશનની અરજી |

જીએસટી રજિસ્ટ્રેશન ફેરફાર કેન્સલ કે રદ કઈ રીતે કરવી

જીએસટી રજિસ્ટ્રેશનમાં સુધારો, રદ કે રિવોક કઈ રીતે કરી શકાશે

ચાલો હવે સમજી લઈએ કઈ રીતે:

- તમારી રજિસ્ટ્રેશનની વિગતોમાં ફેરફાર.

- રજિસ્ટ્રેશન કેન્સલ કરવા માટે અરજી કરો.

- જો તમારું રજિસ્ટ્રેશન રદ કરો કેન્સલેશનની અરજી પછી.

- તમારું રજિસ્ટ્રેશન રદ કરો કેન્સલેશનની અરજી પછી.

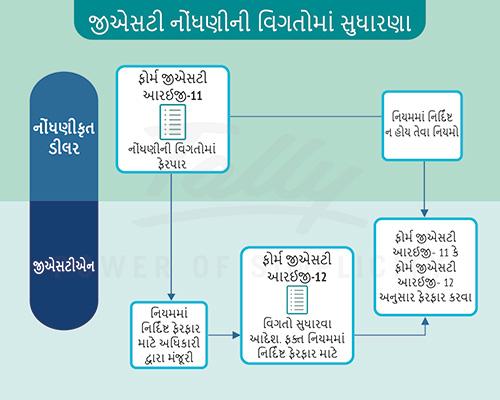

- રજિસ્ટ્રેશન સમયે આપેલી વિગતોમાં કોઈ પણ ફેરફાર ફોર્મ જીએસટી આઈજી-11માં (GST REG-11) ફેરફાર 15 દિવસમાં સબમિટ કરવાનું આવશ્યક છે.

- ફોર્મજીએસટી આરઈજી-11માં વેપારનું નામ, ભાગીદારની વિગતો, મેનેજિંગ કમિટી વગેરેમાં ચોક્કસ ફેરફાર માટે અધિકારી પાસેથી મંજૂરી આવશ્યક છે. વેરિફિકેશન પછી અધિકારી દ્વારા વિગતોમાં ફેરફાર માટે મંજૂરીનો આદેશ ફોર્મ જીએસટી આરઈજી-12માં (GST REG-12) મોકલવામાં આવે છે.

- જો રજિસ્ટર્ડ કરદાતાના પેન નંબરમાં ફેરફાર થાય તે રીતે વેપારની વિગતોમાં ફેરફાર હોય તો ફોર્મ જીએસટી આરઈજી-1માં (GST REG-01) નવી નોંધણી આવશ્યક છે.

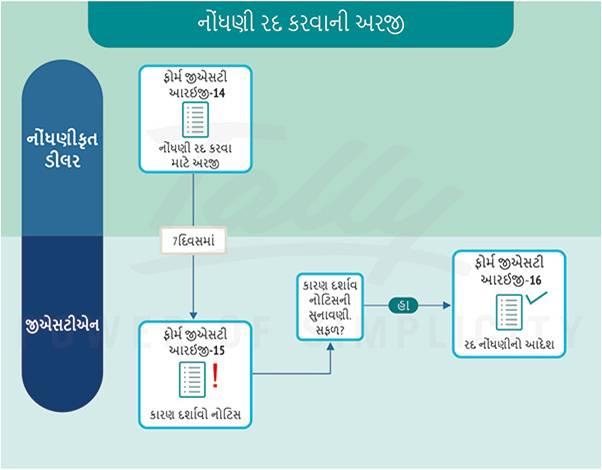

રજિસ્ટ્રેશન રદ કરવા માટે અરજી

- રજિસ્ટર્ડ કરપાત્ર વ્યક્તિ રજિસ્ટ્રેશન રદ કરવા માગે તો તેણે ક્લોઝિંગ સ્ટોક અને અન્ય સુસંગત દસ્તાવેજોની વિગતો સાથે ફોર્મ જીએસટી આરઈજી-14 (GST REG-14) સબમિટ કરવાનું રહેશે.

- 7 દિવસમાં ફોર્મ જીએસટી આરઈજી-15માં (GST REG-15) આ રીતે રદ કરવા માટેના કારણ સાથે કર પાત્ર વ્યક્તિને નોટિસ જારી થશે.

- અધિકારી પાસેથી વેરિફિકેશન અને મંજૂરી પછી ફોર્મ જીએસટી આરઈજી-15 પ્રાપ્તિની અથવા કારણ દર્શાવોના 30 દિવસમાં ફોર્મ જીએસટી આરઈજી-16માં (GST REG-16) રદ કરવાનો ઓર્ડર જારી થશે.

સ્વેચ્છાથી રજિસ્ટ્રેશન કરાવનાર કરપાત્ર વ્યક્તિને 1 વર્ષ પૂર્ણ કર્યા પછી જ રદ કરવાની અરજી કરી શકે. અધિકારી કરપાત્ર વ્યક્તિને કોઈ પણ બાકી કર કે દંડ ભર્યા પછી રદ કરવાની તારીખ નક્કી કરે છે.

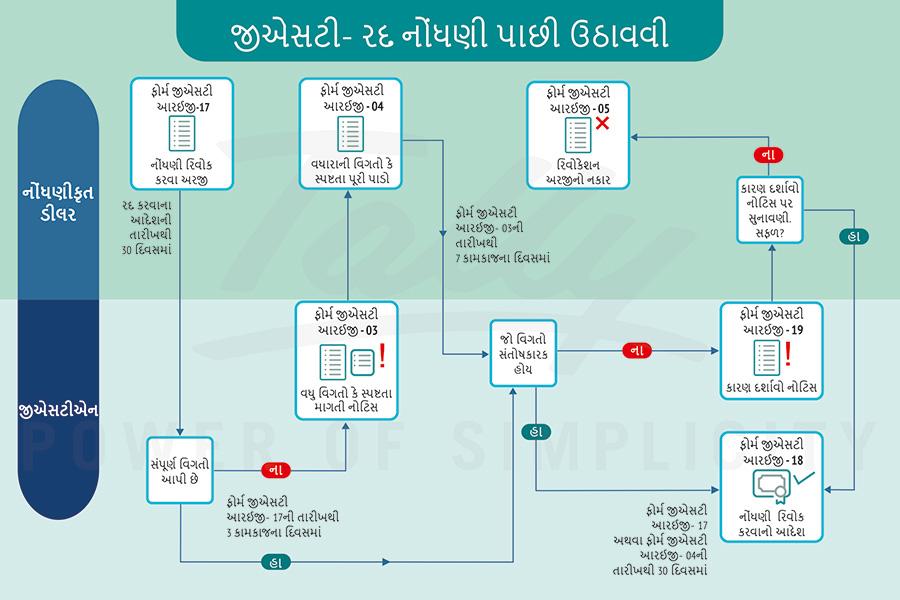

રદ કરેલી રજિસ્ટ્રેશનનું કેન્સલેશન (cancellation)

- જો અધિકારી દ્વારા રજિસ્ટ્રેશન કેન્સલ કર્યું હોયતો કરપાત્ર વ્યક્તિ 30 દિવસમાં ફોર્મ જીએસટી આરઈજી-17માં(GST REG-17) રદ કરવાની અરજી આપીશકે છે.

- જો અધિકારીને વધારાની વિગતો કે સ્પષ્ટીકરણ આવશ્યક લાગે તો ફોર્મ જીએસટી આરઈજી-3 (GST REG-3) 3 કામકાજના દિવસમાં જારી કરવામાં આવે છે.

- આ પછી કરપાત્ર વ્યક્તિએ ફોર્મ જીએસટી આરઈજી 4 (GST REG-4) 7 કામકાજના દિવસમાંમાં ઉત્તર આપવાનું જરૂરી છે.

- જો અધિકારીને સંતોષ થાય તો આવી અરજીને 30 દિવસમાં ફોર્મ જીએસટી આરઈજી-18માં (GST REG-18) રદ કરવાનો આદેશ જારી કરાશે.

- જો અધિકારીને સંતોષ નહીં થાય તો રદ કરવાની અરજી ફોર્મ જીએસટી આરઈજી-5માં (Form GST REG-5) નકારી કાઢવામાં આવશે. આ નકાર પૂર્વે કરપાત્ર વ્યક્તિને ફોર્મ જીએસટી આરઈજી-19માં (Form GST REG-5) કારણદર્શક નોટિસ જારી કરાશે અને સુનાવણી કરાશે.

ડ્યુઅલ જીએસટી (ગૂડ્સ એન્ડ સર્વિસીસ ટેક્સ):

ભારતનો ઢાંચો ધ્યાનમાં ડ્યુઅલ જીએસટી નમૂના રૂપે પસંદ કરવામાં આવ્યું છે, જેમાં કર માલ અને સેવાઓના પુરવઠા પર કેન્દ્ર અને રાજ્યો દ્વારા સંયુક્ત રીતે લાગુ કરાશે.

ડ્યુઅલ જીએસટીનાં ઘટકો નીચે મુજબ છે:

- સીજીએસટી: સેન્ટ્રલ જીએસટી

- એસજીએસટી: સ્ટેટ જીએસટી

- આઈજીએસટી: ઈન્ટીગ્રેટેડ જીએસટી

રાજ્યાંતર્ગત લેણદેણ પર સીજીએસટી + એસજીએસટી લાગુ થશે અને આંતરરાજ્ય લેણદેણ પર આઈજીએસટી લાગુ થશે.

જીએસટીના દર:

નીચે મુજબ 3 પ્રકારના દર રહેવાની શક્યતા છેઃ

- મેરિટ રેટ

- સ્ટાન્ડર્ડ રેટ

- ડી- મેરિટ રેટ

કીમતી ધાતુઓ માટે ઓછો દર રહેવાની અને જીવનજરૂરી માલો માટે શૂન્ય દર રહેવાની શક્યતા છે.

અંતર્ગત કરાયેલા કર

જીએસટી હેઠળ અંતર્ગત કરાયેલા કર છેઃ

|

જીએસટીમાં અંતર્ગત |

જીએસટી માં પેટાસરવાળો નથી |

|

સેન્ટ્રલ એકસાઈઝ |

મૂળભૂત કસ્ટમ્સ ડ્યુટી |

|

સેવા કર |

માનવી ઉપભોગ માટે શરાબ |

|

વેટ / સેલ્સ ટેક્સ |

પેટ્રોલ / ડીઝલ / એવિયેશન ફ્યુઅલ / નૈસર્ગિક વાયુ* |

|

મનોરંજન વેરો |

સ્ટેમ્પ ડ્યુટી અને પ્રોપર્ટી ટેક્સ |

|

લક્ઝરી ટેક્સ |

ટોલ ટેક્સ |

|

લોટરી પર કર |

ઈલેક્ટ્રિસિટી ડ્યુટી |

|

ઓક્ટ્રોય અને એન્ટ્રી ટેક્સ |

|

|

ખરીદી કર |

- પછીથી જાહેર થનારી તારીખે જ સમાવિષ્ટ કરાશે

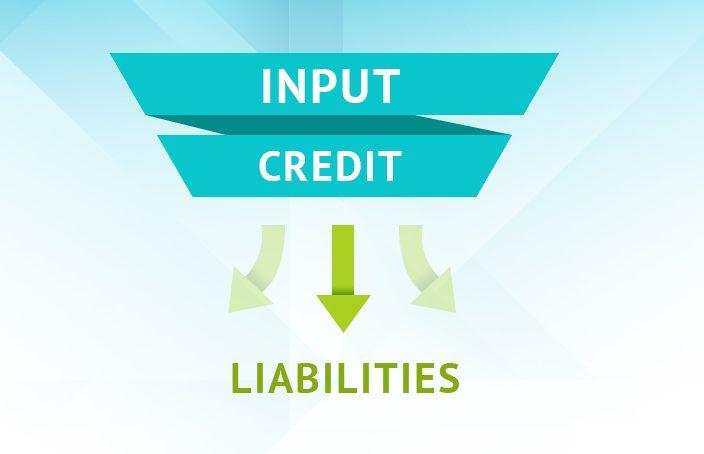

આઈટીસી ઉપયોગિતા:

ટેક્સ લાયેબિલિટી સેટઓફફ કરવા માટે ઈનપુટ ટેક્સ ક્રેડિટ લેવાની રીત નીચે મુજબ છેઃ

|

ઈનપુટ ટેક્સ ક્રેડિટ> |

નિમ્નલિખિતની લાયેબિલિટી સામે સેટ-ઓફફ |

|

સીજીએસટી |

સીજીએસટી અને આઈજીએસટી (તે ક્રમમાં) |

|

એસજીએસટી |

એસજીએસટી અને આઈજીએસટી (તે ક્રમમાં) |

|

આઈજીએસટી |

આઈજીએસટી, સીજીએસટી, એસજીએસટી (તે ક્રમમાં) |

કૃપયા ધ્યાનમાં રાખો કે સીજીએસટી અને એસજીએસટી એકબીજા સામે સેટઓફફ નહીં કરી શકાય

જીએસટી શાસનમાં ટેક્સ લાયેબિલિટી સામે ઈનપુટ ટેક્સ ક્રેડિટ સેટઓફફ કઈ રીતે કરવું

જીએસટી બે પ્રકારની સંકલ્પનાની પ્રણાલી છે. રાજ્યનીદરેક લેવડદેવડપર સેન્ટ્રલ જીએસટી (સી.જી.એસ.ટી.) અને સ્ટેટ જીએસટી (એસ.જી.એસ.ટી.)નું કમ્પોનન્ટ હશે. તેમજ રાજ્યની બહાર દરેક લેવડદેવડ પર ઈન્ટીગ્રેટેડ જીએસટી (આઈ.જી.એસ.ટી) હશે. આથી વ્યવસાયની લેવડદેવડ માટે કાયદાઅનુસાર ક્રમમાં દરેક કમ્પોનન્ટ્સ સામે ઈનપુટ ક્રેડિટ કઈ રીતે સેટઓફફ કરવું તે જાણી લેવું ખૂબજ અગત્ય બની જાય છે..

જીએસટી બે પ્રકારની સંકલ્પનાની પ્રણાલી છે. રાજ્યનીદરેક લેવડદેવડપર સેન્ટ્રલ જીએસટી (સી.જી.એસ.ટી.) અને સ્ટેટ જીએસટી (એસ.જી.એસ.ટી.)નું કમ્પોનન્ટ હશે. તેમજ રાજ્યની બહાર દરેક લેવડદેવડ પર ઈન્ટીગ્રેટેડ જીએસટી (આઈ.જી.એસ.ટી) હશે. આથી વ્યવસાયની લેવડદેવડ માટે કાયદાઅનુસાર ક્રમમાં દરેક કમ્પોનન્ટ્સ સામે ઈનપુટ ક્રેડિટ કઈ રીતે સેટઓફફ કરવું તે જાણી લેવું ખૂબજ અગત્ય બની જાય છે..

ક્રેડિટ જે ક્રમમાં સેટઓફફ કરવું જોઈએ તે નીચેના ટેબલમાં સમજાવવામાં આવ્યું છેઃ

|

ઈનપુટ ટેક્સ ક્રેડિટ |

લાયેબિલિટી સામે સેટઓફફ |

|

સીજીએસટી (સેન્ટ્રલ જીએસટી) |

સીજીએસટી અને આઈજીએસટી (તે ક્રમમાં) |

|

એસજીએસટી (સ્ટેટ જીએસટી) |

એસજીએસટી અને આઈજીએસટી (તે ક્રમમાં) |

|

આઈજીએસટી (ઈન્ટીગ્રેટેડ જીએસટી) |

આઈજીએસટી, સીજીએસટી, એસજીએસટી (તે ક્રમમાં) |

આઈટી ઈન્ફ્રાસ્ટ્રક્ચર:

ગૂડ્સ એન્ડ સર્વિસ ટેક્સ નેટવર્ક અથવા જીએસટીએન નફો નહીં કરતી કલમ 25/ કલમ 8 કંપની છે, જે જીએસટીની બધી ઈ- નોંધણીની આવશ્યકતાઓને પહોંચી વળવા માટે આઈટી પીઠબળ (બેકએન્ડ અને ફ્રન્ટએન્ડ) અને પોર્ટલ રજૂ કરવા જાહેર- ખાનગી ભાગીદારી (ખાનગી કંપનીઓ, કેન્દ્ર અને રાજ્ય સરકાર હિસ્સાધારકો છે) હેઠળ રચવામાં આવી છે. આ નોડલ એજન્સી રહેશે, જે બધી પ્રક્રિયા, ફોર્મ્સ અને દેશમાં થતા બધા વેપારોનું નિયંત્રણ રાખશે.

જીએસટી કાઉન્સિલ:

આ કાઉન્સિલ રાષ્ટ્રપતિની મંજૂરી મળતાં જ 60 દિવસમાં રચાશે, જેમાં રાજ્યનું બેતૃતીયાંશ, કેન્દ્રનું એકતૃતીયાંશ પ્રતિનિધિત્વ હશે. જીએસટી કાઉન્સિલ કર દર, વિખવાદ નિવારણ, મુક્તિ વગેરે સહિત સંબંધિત બધા નિર્ણયો લેશે. જીએસટી કાઉન્સિલનાં સૂચનો (75 ટકા વોટ) કેન્દ્ર અને રાજ્યો પર પણ બંધનકારક રહેશે.

વેપાર પ્રક્રિયા

નોંધણીઃ

મોજૂદ ડીલરો આપોઆપ માઈગ્રેટ થશે અને તેમને નિમ્નલિખિત માળખા સાથે 15 આંકડાનો પેન આધારિત જીએસટીઆઈએન અપાશે.

|

રાજ્યનો કોડ |

પેન |

કંપનીનો કોડ |

કોરો |

આંકડા તપાસો |

||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

કંપનીનો કોડ રાજ્યમાં ઘણી બધી વેપાર ક્ષિતિજો ધરાવતા કરદાતાઓ માટે લાગુ થશે.

વળતરોઃ

જીએસટી (ગૂડ્સ એન્ડ સર્વિસીસ ટેક્સ) શાસન નિમ્નલિખિત ફેરફારો રજૂ કરે છેઃ

- જીએસટી શાસનમાં બધા વેપારીઓએ આવશ્યક ત્રિમાસિક કે વાર્ષિક રિટર્ન્સ સાથે ફરજિયાત માસિક રિટર્ન્સ ભરવાના રહેશે. હાલમાં ત્રિમાસિક કે અર્ધવાર્ષિક (જેમ કે સર્વિસ ટેક્સ વગેરે માટે રિટર્ન) ભે તે વેપારોએ પણ દર મહિને રિટર્ન ભરવા પડશે.

- હાલમાં 1 ઈવેન્ટની જગ્યાએ દર મહિના 3 કોમ્પ્લાયન્સ ઈવેન્ટ્સ રહેશે. આનો અર્થ વેપારોએ આજે 1 રિટર્ન ફાઈલ કરે છે તેની જગ્યાએ ફોર્મ જીએસટીઆર-1, ફોર્મ જીએસટીઆર-2 અને ફોર્મ જીએસટીઆર-3 (નીચે બતાવ્યા મુજબ) ભરવાની આવશ્યકતાનું પાલન કરવાનું રહેશે.

- પ્રથમ કોમ્પ્લાયન્સ ઈવેન્ટ (ફોર્મ જીએસટીઆર-1 નોંધાવવું)ની આખર તારીખ વર્તમાન વેટ શાસનમાં 20મી આખરી મુદત સામે ત્યાર બાદના મહિનાની 10મી આખર તારીખ રહેશે.

- કમ્પોઝિશન સ્કીમ તરફેણજનક વિકલ્પ નહીં રહેશે, કારણ કે રિટર્ન ત્રિમાસિક ભરવાના રહેશે અને તે રિટર્ન્સમાં વિગતો અગાઉની જેમ વેચાણ એકસામટી રકમમાં થતું હોવા છતાં ખરીદીઓ સંબંધી નોંધાવવાના રહેશે. આ યોજનામાં વધુ એક મોટી સમસ્યા નિમ્નલિખિત શૃંખલાને ઈનપુટ ધિરાણની બિન- ઉપલબ્ધતા છે, જેનાથી કમ્પોઝિટ ડીલરો માટે વેચાણ ભાવ વધશે. આનો અર્થ વેપારો આ ડીલરો પાસેથી તેમની ખરીદી ઓછી કરશે.

નિયમિત ડીલરઃ માસિક ફાઈલિંગ

- ફોર્મ જીએસટીઆર 1: બધા સેલ ઈનવોઈસીસ અપલોડ કરો (10મી સુધી).

- ફોર્મ જીએસટીઆર – 2એઃ પુરવઠાકાર દ્વારા આપવામાં આવેલા ફોર્મ જીએસટીઆર 1ને આધારે પ્રાપ્તિકર્તાને ઉપલબ્ધ કરાયેલા ઈનવર્ડ પુરવઠાઓની ઓટો- પોપ્યુલેટેડ વિગતો. (11મીએ).

- ફોર્મ જીએસટીઆર 2- ફોર્મ જીએસટીઆર 2એમાં ઉમેરો (દાવા) કે સુધારણા ફોર્મ જીએસટીઆર 2માં સુપરત કરવાની રહેશે (15મીએ).

- ફોર્મ જીએસટીઆર-1એ- ફોર્મ જીએસટીઆર 2 ફોર્મમાં પ્રાપ્તિકર્તા દ્વારા ઉમેરો, સુધારો કે કાઢી નખાયા મુજબ આઉટવર્ડ પુરવઠાની વિગતો પુરવઠાકારને ઉપલબ્ધ કરાશે (20મીએ).

- ફોર્મ જીએસટીઆર 3- ઓટો- પોપ્યુલેટેડ ફોર્મ જીએસટીઆર 3 સુપરત કરો 20મી સુધી.

- ફોર્મ જીએસટીઆર 9- વાર્ષિક રિટર્ન- ઉપલબ્ધ આઈટીસી અને ચૂકવેલી જીએસટીની વિગતો આપો, જેમાં સ્થાનિક, આંતરરાજ્ય અને આયાત/ નિકાસ (આગામી નાણાકીય વર્ષની 31મી ડિસેમ્બર).

કમ્પોઝિશન ડીલરઃ ત્રિમાસિક ફાઈલિંગ

- ફોર્મ જીએસટીઆર- 4એઃ પુરવઠાકારો દ્વારા અપાયેલી ફોર્મ જીએસટીઆર-1ના આધારે કમ્પોઝિશન યોજના હેઠળ નોંધણીકૃત પ્રાપ્તિકર્તાને ઉપલબ્ધ કરાયેલા ઈનવર્ડ પુરવઠાની વિગતો (ત્રિમાસિક).

- ફોર્મ જીએસટીઆરઃ માલ અને સેવાઓના બધા આઉટવર્ડ પુરવઠા આપો. આમાં ફોર્મ જીએસટીઆર 4એમાંથી ઓટો- પોપ્યુલેટેડ વિગતો, ચૂકવવાપાત્ર કર અને કરની ચુકવણીનો સમાવેશ થાય છે (ત્રિમાસિકના અંત પછી 18મી સુધી સુપરત કરવાનું રહેશે).

- ફોર્મ જીએસટીઆર 9એઃ કર ચુકવણીની વિગતો સાથે નોંધાવેલા ત્રિમાસિક વળતરોની એકત્રિત વિગતો આપો (આગામી નાણાકીય વર્ષની 31મી ડિસે.)

જીએસટી રિટર્ન્સ પર વધુ વિગતો માટે આ બ્લોગ પોસ્ટની વિઝિટ કરોઃ

જીએસટી હેઠળ રિટર્ન્સના કયા પ્રકાર છે?

એક કેન્દ્રાભિસરણ (convergence) એ જીએસટીની ચાવી છે. એકકેન્દ્રાભિસરણ રાજ્યો અને કેન્દ્રીય કરો વચ્ચે.

એક કેન્દ્રાભિસરણ (convergence) એ જીએસટીની ચાવી છે. એકકેન્દ્રાભિસરણ રાજ્યો અને કેન્દ્રીય કરો વચ્ચે.

આજે શું થાય છે તે જરા વિચારો. સેન્ટ્રલ એકસાઈઝ, સર્વિસ ટેક્સ અને વેટ હેઠળ અભિમુખ ઉત્પાદકોને જે તે રાજ્ય દ્વારા નિર્ધારિત મુજબ રિટર્ન્સ ફાઈલ કરવાનું રહે છે. ઉત્પાદકોએ એકસાઈઝ, સર્વિસ ટેક્સ અને વેટ માટે માસિક, ત્રિમાસિક, અર્ધવાર્ષિક અને વાર્ષિક સમયગાળા માટે રિટર્ન્સ, એનેક્સ્ચર્સ અને રજિસ્ટર્સ જાળવવાનાં હોય છે.

જોકે જીએસટી આવ્યા પછી તમે ટ્રેડર હોય, ઉત્પાદક, રિસેલર કે સર્વિસ પ્રોવાઈડર હોય, તમારે ફક્ત જીએસટી રિટર્ન્સ જ ભરવાનું રહેશે.

શું વાત કરો છો. આ તો બહુ સારી વાત છે. હવે જીએસટીમાં રિટર્ન્સનાં સ્વરૂપોના અલગ અલગ પ્રકારો સમજી લઈએ.

જીએસટી હેઠળ કરદાતાઓએ રિટર્ન્સ ફાઈલ કરવા માટે 19 ફોર્મ્સ હોય છે. આ બધાં ફોર્મ્સ ઈ-ફાઈલ (e-filing) કરવાનું આવશ્યક છે. દરેક ફોર્મની વિગતો એપ્લિકેબિલિટી (applicability) અને સમયગાળાની વિગતો સાથે નીચે આપવામાં આવી છે.

નિયમિત ડીલર

|

ફોર્મનો પ્રકાર |

સાતત્યતા |

આખર તારીખ |

નોંધાવવાની વિગતો |

|

ફોર્મ GSTR-1 |

માસિક |

આવતા મહિનાની 10મી |

કરપાત્ર માલો અને /અથવા સર્વિસ આઉટવર્ડ |

|

ફોર્મ GSTR-2A |

માસિક |

આવતા મહિનાની 11મી |

સપ્લાયરે નોંધાવેલા ફોર્મ જીએસટીઆર-1માપ્રાપ્તિકર્તાને |

|

ફોર્મ GSTR-2 |

માસિક |

આવતા મહિનાની 15મી |

ઈનપુટ ટેક્સ ક્રેડિટનો દાવો કરવા માટે કરપાત્ર માલો અને/અથવા |

|

ફોર્મ GSTR-1A |

માસિક |

આવતા મહિનાની 17મી |

ફોર્મ જીએસટીઆર-2માં પ્રાપ્તિકર્તા દ્વારા ઉમેરો, સુધારો કે છેક્યા |

|

ફોર્મ GSTR-3 |

માસિક |

આવતા મહિનાની 20મી |

કરની રકમની ચુકવણી સાથે આઉટવર્ડ અને ઈન્વર્ડ સપ્લાયની |

|

ફોર્મ GST MIS-1 |

માસિક |

— |

ઈનપુટ ટેક્સ ક્રેડિટ ક્લેઈમ સ્વીકાર, ખામી કે ડુપ્લિકેશનની |

|

ફોર્મ GSTR-3A |

— |

— |

કલમ 27 અને કલમ 31 હેઠળ રિટર્ન નોંધાવવામાં નિષ્ફળ |

|

ફોર્મ GSTR-9 |

વાર્ષિક |

આગામી નાણાકીય વર્ષની 31મી ડિસેં. |

વાર્ષિક રિટર્ન- ઉપલબ્ધ આઈટીસી અને ચૂકવેલી જીએસટીની વિગતો નોંધો, જેમાં સ્થાનિક, આંતરરાજ્ય અને ઈમ્પોર્ટ /એક્સપોર્ટનો સમાવેશ થાય છે. |

કમ્પોઝિટ કરદાતા

|

રિટર્નનો પ્રકાર |

સાતત્યતા |

આખર તારીખ |

નોંધાવવાની વિગતો |

|

ફોર્મ GSTR-4A |

ત્રિમાસિક |

— |

સપ્લાયરે આપેલા ફોર્મ જીએસટીઆર-1ને આધારે કમ્પઝિશન સ્કીમ હેઠળ રજિસ્ટર્ડ પ્રાપ્તિકર્તાને ઉપલબ્ધ કરાયેલા ઈન્વર્ડ સપ્લાયની વિગતો. |

|

ફોર્મ GSTR-4 |

ત્રિમાસિક |

આવતા મહિનાની 18મી |

માલો અને સર્વિસીસના બધા આઉટવર્ડ સપ્લાય નોંધાવો. આમાં ફોર્મ જીએસટીઆર-4એની ઓટો- પોપ્યુલેટેડ વિગતો, ચૂકવવાપાત્ર |

|

ફોર્મ GSTR-9A |

વાર્ષિક |

આગામી ના.વર્ષની 31મી ડિસે. |

કર ચુકવણીની વિગતો સાથે નોંધાવેલી ત્રિમાસિક રિટર્ન્સની એકત્રિત વિગતો નોંધાવો |

વિદેશી બિન- નિવાસી કરદાતા

|

રિટર્નનો પ્રકાર |

સાતત્યતા |

આખર તારીખ |

નોંધાવવાની વિગતો |

|

ફોર્મ GSTR-5 |

માસિક |

આવતા મહિનાની 20મી અથવા નોંધણી સમાપ્તિ પછી 7 દિવસમાં |

ઈમ્પોર્ટ આઉટવર્ડ સપ્લાય, ઉપલબ્ધ આઈટીસી, ચૂકવેલો કર |

ઈનપુટ સર્વિસ ડિસ્ટ્રિબ્યુટર

|

રિટર્નનો પ્રકાર |

સાતત્યતા |

આખર તારીખ |

નોંધાવવાની વિગતો |

|

ફોર્મ GSTR-6A |

માસિક |

આવતા મહિનાની 11મી |

સપ્લાયરે નોંધાવેલા ફોર્મ જીએસટીઆર-1ને આધારે |

|

ફોર્મ GSTR-6 |

માસિક |

આવતા મહિનાની 13મી |

વિતરીત ઈનપુટ ક્રેડિટની વિગતો નોંધાવો. |

ટેક્સ ડિડકટર

|

રિટર્નનો પ્રકાર |

સાતત્યતા |

આખર તારીખ |

નોંધાવવાની વિગતો |

|

ફોર્મ GSTR-7 |

માસિક |

આવતા મહિનાની 10મી |

કપાયેલા ટીડીએસની વિગતો નોંધાવો. |

|

ફોર્મ GSTR-7A |

માસિક |

ડાઉનલોડ માટે ટીડીએસ સર્ટિફિકેટ ઉપલબ્ધ કરવું. |

ટીડીએસ સર્ટિફિકેટ- ટીડીએસ શેની પર કપાયું તે મૂલ્ય અને યોગ્ય સરકારમાં કપાયેલા ટીડીએસ પર જમાની વિગતો આપે છે. |

ઈ-કોમર્સ

|

રિટર્નનો પ્રકાર |

સાતત્યતા |

આખર તારીખ |

નોંધાવવાની વિગતો |

|

ફોર્મ GSTR-8 |

માસિક |

આવતા મહિનાની 10મી |

ઈ-કોમર્સ ઓપરેટરની સપ્લાય વિગતો |

એકંદર ટર્નઓવર 2 કરોડથી વધુ

|

રિટર્ન પ્રકાર |

સાતત્યતા |

આખર તારીખ |

નોંધાવવાની વિગતો |

|

ફોર્મ GSTR-9C |

વાર્ષિક |

વાર્ષિક, આગામી ના. વર્ષની 31મી ડિસેં. |

રિકોન્સિલિયેશન સ્ટેટમેન્ટ (Re-concilation statement) – |

આખરી રિટર્ન

નોંધણી સુપરત કે રદ કરાઈ હોય તેવી કરપાત્ર વ્યક્તિ માટે

|

રિટર્નનો પ્રકાર |

સાતત્યતા |

આખર તારીખ |

નોંધાવવાની વિગતો |

|

ફોર્મ GSTR-10 |

માસિક |

રજિસ્ટ્રેશન રદ થયાના 3 મહિનામાં |

ઈનપુટ્સ અને કેપિટલ માલો, ચૂકવેલો અને ચૂકવવાપાત્ર |

સરકારી વિભાગો અને યુનાઈટેડ નેશન સંસ્થાઓ

|

રિટર્નનો પ્રકાર |

સાતત્યતા |

આખર તારીખ |

નોંધાવવાની વિગતો |

|

ફોર્મ GSTR-11 |

માસિક |

આવતા મહિનાની 28મી |

યુઆઈએન ધરાવતી વ્યક્તિ દ્વારા નોંધાવવાના ઈન્વર્ડ |

તમારા જીએસટી રિટર્ન્સ કઈ રીતે નોંધાવશો?

દરેક રજીસ્ટર કરપાત્ર વ્યક્તિને જે-તે મહિનાની ૧૦મી તારીખે ફોર્મ GSTR-1(જીએસટી રિટર્ન-૧) માં માલ ના બાહ્ય સપ્લાય(outward supply) ની વિગતો આપવાની રહેશે. ૧૧મી તારીખે જીએસટી સિસ્ટમ(GST system) આપોઆપ(auto-populated) GSTR-2A(જીએસટી રિટર્ન-૨એ) ફોર્મ બનાવી માલની આંતરિક સપ્લાય(inward supply) ની વિગતો પ્રાપ્તકર્તા માટે ઉપલબ્ધ કરશે. તારીખ ૧૧ થી ૧૫ ની વચ્ચે ફોર્મ GSTR-2A(જીએસટી રિટર્ન-૨એ) માં કોઈપણ સુધારો (ઉમેરો, ફેરફારો અને બાદબાકી) કરીને ૧૫મી તારીખ સુધી ફોર્મ GSTR-2(જીએસટી રિટર્ન-૨) સબમિટ(submit) કરવું પડશે.ફોર્મ GSTR-2(જીએસટી રિટર્ન-૨) માં માલ લેનાર દ્વારા કરેલા સુધારા(ઉમેરો, ફેરફારો અને બાદબાકી) ફોર્મ GSTR-1A(જીએસટી રિટર્ન-૧એ) માં માલ આપનાર માટે ઉપલબ્ધ કરવામાં આવશે. માલ લેનાર દ્વારા કરવામાં આવેલ સુધારા માલ આપનાર એ સ્વીકાર અથવા અસ્વીકાર કરવાની રહેશે. આરીતે માલ આપનાર દ્વારા સ્વીકાર કરેલો સુધારો ફોર્મ GSTR-1(જીએસટી રિટર્ન-૧) માં રજુ કરવામાં આવશે.

દરેક રજીસ્ટર કરપાત્ર વ્યક્તિને જે-તે મહિનાની ૧૦મી તારીખે ફોર્મ GSTR-1(જીએસટી રિટર્ન-૧) માં માલ ના બાહ્ય સપ્લાય(outward supply) ની વિગતો આપવાની રહેશે. ૧૧મી તારીખે જીએસટી સિસ્ટમ(GST system) આપોઆપ(auto-populated) GSTR-2A(જીએસટી રિટર્ન-૨એ) ફોર્મ બનાવી માલની આંતરિક સપ્લાય(inward supply) ની વિગતો પ્રાપ્તકર્તા માટે ઉપલબ્ધ કરશે. તારીખ ૧૧ થી ૧૫ ની વચ્ચે ફોર્મ GSTR-2A(જીએસટી રિટર્ન-૨એ) માં કોઈપણ સુધારો (ઉમેરો, ફેરફારો અને બાદબાકી) કરીને ૧૫મી તારીખ સુધી ફોર્મ GSTR-2(જીએસટી રિટર્ન-૨) સબમિટ(submit) કરવું પડશે.ફોર્મ GSTR-2(જીએસટી રિટર્ન-૨) માં માલ લેનાર દ્વારા કરેલા સુધારા(ઉમેરો, ફેરફારો અને બાદબાકી) ફોર્મ GSTR-1A(જીએસટી રિટર્ન-૧એ) માં માલ આપનાર માટે ઉપલબ્ધ કરવામાં આવશે. માલ લેનાર દ્વારા કરવામાં આવેલ સુધારા માલ આપનાર એ સ્વીકાર અથવા અસ્વીકાર કરવાની રહેશે. આરીતે માલ આપનાર દ્વારા સ્વીકાર કરેલો સુધારો ફોર્મ GSTR-1(જીએસટી રિટર્ન-૧) માં રજુ કરવામાં આવશે.

૨૦મી તારીખે, આપોઆપ બનેલ રિટર્ન GSTR-3(જીએસટી રિટર્ન-3) ચુકવણી સાથે રજૂઆત માટે ઉપલબ્ધ રહેશે. માસિક રિટર્ન ફોર્મ GSTR-3(જીએસટી રિટર્ન-3) માટે નિર્ધારિત તારીખ પછી, માલ આપનાર દ્વારા રજુ કરેલ બાહ્ય પુરવઠો આવક પુરવઠા સાથે મેળ કરવામાં આવશે, અને પછી ઈનપુટ ટેક્સ ક્રેડિટ(input tax credit) ની અંતિમ સ્વીકૃતિ ફોર્મ GST MIS-1(જીએસટી ઈનપુટ ટેક્સ ક્રેડિટ-૧) માં રજુ કરવામાં આવશે.

ઉપરાંત, ઇનપુટ ટેક્સ ક્રેડિટ(input tax credit) માં વધારે અથવા નકલી દાવાઓ GST MIS-1(જીએસટી ઈનપુટ ટેક્સ ક્રેડિટ-૧) માં રજુ કરવામાં આવશે અને રજુવાત નો જવાબ સમયસર ના આપતા તે વ્યાજ સાથે આઉટપુટ કર (output tax) જવાબદારી તરીકે ઉમેરવામાં આવશે. પણ નિયત સમયની અંદર જવાબ મળશે તો માલ લેનાર આ આઉટપુટ કર જવાબદારી ઘટાડવા માટે પાત્ર રહેશે.

ચાલો એક ઉદાહરણ સાથે GST Return(જીએસટી રિટર્ન) ફાઈલ કરવાની પ્રક્રિયા સમજીએ.

ચુકવણીઓ:

- રૂ. 10,000ની રકમ માટે ફરજિયાત ઈ-પેમેન્ટ.

- ઓનલાઈન: એનઈએફટી/ આરટીજીએસ / આઈએમપીએસ

- ઓફફલાઈન: રોકડ / ચેક/ ડીડી/ એનઈએફટી/ આરટીજીએસ વગેરે

- ચલાન ઓટો- પોપ્યુલેટેડ હોઈ ડાઉનલોડ કરી શકાય છે.

રિફંડ્સ:

રિફંડ પ્રક્રિયા સ્વયંચાલિત રહેશે અને જ્યાં પણ લાગુ હોય ત્યાં છાનબીન વિના અરજી કરાઈ હોય ત્યારે જોગવાઈની રીતે 90 ટકા રિફંડ મંજૂર કરાશે.

મુખ્ય પ્રભાવનાં ક્ષેત્રો

વેપારો માટે મુખ્ય પ્રભાવનાં ક્ષેત્રો આ રહેશે:

- ટેકનોલોજી અપનાવવાનું મહત્ત્વપૂર્ણ: બધી પ્રક્રિયા ઓનલાઈન થવાની હોવાથી અને રિટર્ન ફાઈલિંગ ગ્રેન્યુલર પ્રકાર (ઈનવોઈસ અનુસાર) હોવાથી કર દાતાએ કાર્યક્ષમતા અને અસરકારકતાની ખાતરી રાખવા માટે અનુકૂળ ટેકનોલોજી અપનાવવાની રહેશે. અગાઉથી વિપરીત પેપર ફાઈલિંગ વિકલ્પ નહીં રહેશે/strong>

- ભારતભરની બજારને પહોંચ: આંતરરાજ્ય અને રાજ્યાંતર્ગત વેપારો કર નિષ્પક્ષ બની જશે અને આખું ભારત અભિમુખતાની ઝંઝટ વિના વેન્ડરો અને ગ્રાહકો સ્રોત કરવા માટે ખૂલી જશે.

- રોકડ પ્રવાહનું નિયોજન: ખરીદી પર ઈનપુટ ટેક્સ ક્રેડિટ રિટર્ન નોંધાવવા દરમિયાન જોગવાઈની રીતે જ અપાશે અને અનુરૂપ વેચાણ અપલોડ થયા પછી જ અને પુરવઠાકાર દ્વારા લાયેબિલિટી પૂરી કર્યા પછી જ કન્ફર્મ્ડ થશે. આથી સુમેળ નહીં હોય તો રોકડ પ્રવાહોને અસર થશે. કોઈ પણ પુરવઠો કરપાત્ર હોવાથી શાખા ટ્રાન્સફર્સ ટેક્સ લાયેબિલિટીમાં પરિણમીને કેશ બ્લોકેજ થશે. જીએસટી પ્રાપ્ત એડવાન્સીસ પર પણ લાગુ થશે અને રિવર્સ ચાર્જ માલોને પણ લાગુ કરાશે. વેપારોએ તેથી વેપાર અને માળખાની લેણદેણ અસરકારક રીતે કરવા માટે પુનઃવિચાર કરવાનો રહેશે.

- આસાન અભિમુખતાઃ જીએસટીમાં વેપારોએ ગ્રેન્યુલર સ્તરનો ડેટા (ઈનવોઈસ અનુસાર) પૂરો પાડવાનો રહે છે, જે એચએસએન કોડ્સ સાથે નોંધવાનો રહે છે. સારી વાત એ છે કે આ અભિમુખતા જીએસટીમાં આસાન બની રહેશે, કારણ કે મોટા ભાગના પ્રવર્તમાન અપ્રત્યક્ષ કર દૂર થવાના છે અને આમાં ટેકનોલોજીનો ટેકો મળવાનો છે. જીએસટી સાથે સરકારે ઈનપુટ ક્રેડિટ કાપીને તેમના રિટર્ન્સ અપલોડ નહીં કરતા વેન્ડરોની પાછળ પડવા નહીં પડે

- શાખા/ પુરવઠા શૃંખલાની પુનઃબાંધણીઃ કર વિચારણાઓ (કન્સેશનલ સીએસટી રેટ લેવા)ને લીધે બહુરાજ્ય હાજરી બનાવનારા વેપારોએ તેમના વેરહાઉસ અને શાખાના નેટવર્કનું પુનઃનિયોજન કરવાનું રહેશે અને તેમને રાજ્યવારને બદલે બજારોની નજીક લાવવા પડશે.

- કિંમતની વ્યૂહરચનાઃ માઠી અસર નાબૂદીને લીધે પ્રોડક્ટોની કિંમતો નીચે આવવાની શક્યતા છે. આથી વેપારોએ પ્રાપ્તિ અને વેચાણમાં નવી વાસ્તવિકતાઓ સાથે સુમેળ સાધવાનો રહેશે.

- કરાર માટે પુનઃવાટાઘાટઃ કામના કોન્ટ્રાક્ટ અને અન્ય બહુવર્ષ પુરવઠા સોદાઓ પર જીએસટીનો દર શોષવા માટે પુનઃવાટાઘાટ કરવી પડશે. કર એડવાન્સ પર પણ લાગુ થવાનો હોવાથી આવી સ્થિતિઓ પર ફેરવિચાર કરવો પડશે.

હવે પછી શું?

રાજ્યસભામાં 122મા બંધારણીય સુધારણા બિલ પસાર થવા સાથે આગામી તાત્કાલિક પગલાં નીચે મુજબ રહેશે:

- આ બંધારણીય સુધારણા હોવાથી કમસેકમ 15 રાજ્ય વિધાનસભાઓએ પણ બિલને મંજૂર કરાવી લેવાં પડશે.

- બિલને રાષ્ટ્રપતિની સંપતિ મળ્યા પછી અને સંમતિ પ્રાપ્ત થયા પછીની તારીખથી આગામી 60 દિવસમાં જીએસટી કાઉન્સિલની રચના કરવાનું આવશ્યક છે.

- સંસદના શિયાળુ સત્રમાં સીજીએસટી અને આઈજીએસટી બિલો (સંભવત: નાણાં બિલ તરીકે)ને મંજૂરી અને 29 રાજ્ય વિધાનસભામાં એસજીએશટી બિલને મંજૂરી.

- જાન્યુઆરી 2017 સુધી જીએસટી નેટવર્ક શરૂ કરાશે.

આ કામ અઘરું લાગે છે, પરંતુ શક્ય બની શકે છે.

આપણા બધા માટે હવે પછી શું છે

૧લી જુલાઈ જીએસટી એટલે કે ગુડ્સ એન્ડ સર્વિસિસ ટેક્સ પર ચર્ચા છેલ્લા કેટલાય સમયથી ચાલી રહી છે અને માર્કેટ, ઇન્ડસ્ટ્રી કે અર્થતંત્રના જાણકારો એના અમલીકરણથી શું અસર રહેશે. પણ સ્વાભાવિક પ્રશ્ન એ જ ઊભો થાય કે આ જીએસટી છે શું અને કઈ રીતે એ દેશના અર્થતંત્ર માટે આટલું જરૂરી છે. આ જ સવાલનો જવાબ હાલ આપણે જાણવાની કોશિશ કરીશું. આ ખાસ કાર્યક્રમ જીએસટીની પાઠશાળામાં. અને આના પર વધુ ચર્ચા કરીશું કેપીએમજીના સીનિયર એડવાઇઝર અને ઇનડાયરેક્ટ ટેક્સ એક્સપર્ટ ભાવના દોશી સાથે.

જીએસટીના ફાયદા સમગ્ર દેશમાં સામાન અને સેવા પર એક જ ટેક્સ લાગુ થતાં સરળતા. ઘણા જીવનજરૂરિયાતના અગત્યના સામાન સસ્તા થશે. કારોબાર કરવાની સરળતા વધશે. ટેક્સ કલેક્શનમાં વધારો જોવા મળશે. જીડીપીમાં 2% સુધીનો ઉછાળો જોવા મળી શકે છે. ટેક્સ ચોરીમાં પણ ઘટાડો જોવા મળી શકે છે. કેન્દ્રીય જીએસટી કેન્દ્રીય અને ઇન્ટિગ્રેટેડ જીએસટી કેન્દ્ર સરકાર દ્વારા લગાવવામાં આવશે. રાજ્યના જીએસટી રાજ્ય સરકાર દ્વારા લગાવવામાં આવશે.

- આ બંધારણીય સુધારણા હોવાથી કમસેકમ 15 રાજ્ય વિધાનસભાઓએ પણ બિલને મંજૂર કરાવી લેવાં પડશે.

- બિલને રાષ્ટ્રપતિની સંપતિ મળ્યા પછી અને સંમતિ પ્રાપ્ત થયા પછીની તારીખથી આગામી 60 દિવસમાં જીએસટી કાઉન્સિલની રચના કરવાનું આવશ્યક છે.

- સંસદના શિયાળુ સત્રમાં સીજીએસટી અને આઈજીએસટી બિલો (સંભવત: નાણાં બિલ તરીકે)ને મંજૂરી અને 29 રાજ્ય વિધાનસભામાં એસજીએશટી બિલને મંજૂરી.

- જાન્યુઆરી 2017 સુધી જીએસટી નેટવર્ક શરૂ કરાશે.

આ કામ અઘરું લાગે છે, પરંતુ શક્ય બની શકે છે.

આપણા બધા માટે હવે પછી શું છે

1લી જુલાઈ જીએસટી એટલે કે ગુડ્સ એન્ડ સર્વિસિસ ટેક્સ પર ચર્ચા છેલ્લા કેટલાય સમયથી ચાલી રહી છે અને માર્કેટ, ઇન્ડસ્ટ્રી કે અર્થતંત્રના જાણકારો એના અમલીકરણથી શું અસર રહેશે. પણ સ્વાભાવિક પ્રશ્ન એ જ ઊભો થાય કે આ જીએસટી છે શું અને કઈ રીતે એ દેશના અર્થતંત્ર માટે આટલું જરૂરી છે. આ જ સવાલનો જવાબ હાલ આપણે જાણવાની કોશિશ કરીશું. આ ખાસ કાર્યક્રમ જીએસટીની પાઠશાળામાં. અને આના પર વધુ ચર્ચા કરીશું કેપીએમજીના સીનિયર એડવાઇઝર અને ઇનડાયરેક્ટ ટેક્સ એક્સપર્ટ ભાવના દોશી સાથે.

જીએસટીના ફાયદા સમગ્ર દેશમાં સામાન અને સેવા પર એક જ ટેક્સ લાગુ થતાં સરળતા. ઘણા જીવનજરૂરિયાતના અગત્યના સામાન સસ્તા થશે. કારોબાર કરવાની સરળતા વધશે. ટેક્સ કલેક્શનમાં વધારો જોવા મળશે. જીડીપીમાં 2% સુધીનો ઉછાળો જોવા મળી શકે છે. ટેક્સ ચોરીમાં પણ ઘટાડો જોવા મળી શકે છે. કેન્દ્રીય જીએસટી કેન્દ્રીય અને ઇન્ટિગ્રેટેડ જીએસટી કેન્દ્ર સરકાર દ્વારા લગાવવામાં આવશે. રાજ્યના જીએસટી રાજ્ય સરકાર દ્વારા લગાવવામાં આવશે.

ઇ-કૉમર્સ માટે જીએસટી ઝટકો ઇ-કોમર્સ કંપનીઓ માટે જીએસટીનું અમલીકરણ મુશ્કેલી બની શકે છે. ઑનલાઇન શૉપિંગ થશે મોંઘી અને એમઆરપી પર ટેક્સ, ડિસ્કાઉન્ટ રેટ પર નહીં. ઇ-કૉમર્સ કંપનીઓ એક્સાઇઝ ભરે છે, વેટ નહીં. એક પર એક ફ્રી જેવી સ્કીમ બંધ થઈ શકે. ફ્રીમાં મળનારા સામાન પર પણ ટેક્સ લગાવવામાં આવશે.

જીએસટી લાગુ થતાં કુલ 18 પ્રકારના ટેક્સ ખત્મ થશે. અડધાથી વધુ રાજ્યોની વિધાનસભાથી મંજૂરી જરૂરી. જીએસટી માટે આઈટી ઈન્ફ્રાસ્ટ્રક્ચર તૈયાર કરવું પડશે. જીએસટી માટે નવા અકાઉન્ટ અને ઓડિટ સિસ્ટમ જરૂરી.

સરકાર રાજ્યસભામાં ગુડ્સ એન્ડ સર્વિસ ટેક્સ, એટલે કે જીએસટી બીલ લાવશે. સરકાર કમિટીના સંશોધનોની સાથે બીલને પાસ કરાવાના પ્રયત્નો કરશે. ટેક્સ સુધાર અંગે ક્રાંતિકારી પગલું માનવામાં આવી રહ્યું છે. જીએસટી દેશના દરેક નાગરિકને પ્રભાવિત કરશે. જાણો જીએસટીથી જોડાયેલા દરેક સવાલનો જવાબ.

પ્રશ્નોત્તરી

સવાલઃ શું છે જીએસટી?

જવાબઃ જીએસટીનું આખું નામ છે ગુડ્સ એન્ડ સર્વિસ ટેક્સ. આ એક અપ્રત્યક્ષ કર છે, એટલે એવો કર જે સીધે-સીધો ગ્રાહકો પાસેથી નથી વસૂલવામાં આવતો. પરંતુ જેની કિંમત અંતે ગ્રાહકોના ખીસ્સામાંથી જાય છે. એપ્રિલ 2016 એટલે આવતા નાણાકીય વર્ષથી જીએસટી લાગુ કરાશે. આઝાદી બાદ સૌથી મોટુ ટેક્સ સુધારનું પગલું કહેવાઇ રહ્યું છે. જીએસટી લાગુ થયા બાદ બીજા ઘણા પ્રકારના ટેક્સ સમાપ્ત થઇ જશે અને તેની જગ્યાએ માત્ર જીએસટી લાગશે.

સવાલઃ જીએસટી કયા કયા પ્રકારના ટેક્સ સમાપ્ત કરશે?

જવાબઃ જીએસટી લાગુ થયા બાદ સેન્ટ્રલ એક્સાઇઝ ડ્યૂટી, એડીશનલ એક્સાઇઝ ડ્યૂટી, સર્વિસ ટેક્સ, એડીશનલ કસ્ટમ ડ્યૂટી (સીવીડી), સ્પેશ્યલ એડીશનલ ડ્યૂટી ઓફ કસ્ટમ (એસએડી), વેટ/સેલ્સ ટેક્સ, સેન્ટ્રલ સેલ્સ ટેક્સ, મનોરંજન ટેક્સ, ઓક્ટ્રોય એન્ડ એન્ટ્રી ટેક્સ, પરચેસ ટેક્સ, લક્ઝરી ટેક્સ સમાપ્ત થઇ જશે.

સવાલઃ તો શું જીએસટીમાં કોઇ ટેક્સ નહીં લાગે?

જવાબઃ જીએસટી લાગૂ થયા બાદ વસ્તુઓ અને સેવાઓ પર માત્ર ત્રણ ટેક્સ વસૂલવામાં આવશે, પહેલો સીજીએસટી એટલે કે સેન્ટ્રલ જીએસટી જે કેન્દ્ર વસૂલશે. બીજુ એસજીએસટી એટલે કે જીએસટી જે રાજ્ય સરકાર પોતાના ત્યાં થનાર કારોબાર પર વસૂલશે. કોઇ કારોબાર જો બે રાજ્યો વચ્ચે થશે તો તેના પર આઇજીએસટી એટલે કે ઇંટીગ્રેટેડ જીએસટી વસૂલવામાં આવશે. આને કેન્દ્ર સરકાર વસૂલ કરશે અને તેને બન્ને રાજ્યોમાં સમાન રીતે ભાગ કરવામાં આવશે.

સવાલઃ જીએસટીના શું ફાયદા હશે?

જવાબઃ આજે એક જ વસ્તુ અલગ અલગ રાજ્યમાં અલગ અલગ ભાવમાં વેચાય છે. આનુ કારણ છે કે, અલગ અલગ રાજ્યોમાં તેના પર લગાવેલી ટેક્સની સંખ્યા અને દર અલગ અલગ હોય છે. હવેથી આ નહીં બને. દરેક વસ્તું પર જ્યાં તેનું નિર્માણ થઇ રહ્યું હશે ત્યાંજ તેનો જીએસટી વસૂલ કરવામાં આવશે અને ત્યાર બાદ તેના માટે કોઇપણ ટેક્સ, વેચાણ પર અથવા અન્ય કોઇ ટેક્સ આપવો નહીં પડે. અને સમગ્ર દેશમાં એ વસ્તું એકજ ભાવમાં મળશે. ઘણા રાજ્યોમાં ટેક્સનો દર બહુ વધારે છે, તેવા રાજ્યોમાં તે વસ્તુઓ સસ્તી થશે.

સવાલઃ શું પેટ્રોલ અને શરાબમાં પણ લાગુ થશે આ આદેશ?

જવાબઃ પેટ્રોલ-ડીઝલના કિંમત આજે અલગ અલગ રાજ્યોમાં અલગ અલગ છે. આજ હાલ શરાબનો છે. જીએસટી લાગૂ થયા બાદ પણ હાલ પૂરતું એવોજ હાલ કાયમ રહેશે. કારણ કે રાજ્યોની માંગ પર કેન્દ્ર સરકાર શરાબને જીએસટીથી બાહર રાખવા માટે રાજી થઇ ગઇ છે, જો કે, પેટ્રોલ પાદાર્થોમાં તેઓએ નિર્ણય લીધો છે કે આ રહેશે તો જીએસટીના અંદર, પરંતુ આના પર રાજ્ય પહેલા પ્રમાણે જ ટેક્સ વસૂલતા રહેશે. એટલે કે, પેટ્રોલ, ડીઝલ અને એલપીજી સિલિન્ડરની કિંમતોમાં રાજ્યોમાં જે અંતર જોવા મળે છે, એ મળતો રહેશે.

સવાલઃ જીએસટીના કારણે રાજ્યોના હાથેથી તમામ ટેક્સ જતા રહેતા, તેમની ભરપાઇ કોણ કરશે?

જવાબઃ જીએસટી લાગુ થવાથી કેન્દ્ર સરકાર, કારોબારી, દુકાનદાર અને ગ્રાહકો બધાને ફાયદો થશે. જો કે, રાજ્યોને આનાથી થોડું નુકસાન સહન કરવું પડી શકે છે પરંતુ તેઓનું જેટલું નુકસાન થશે તેની ભરપાઇ કેન્દ્ર સરકાર ત્રણ વર્ષ સુધી કરશે. ચોથા વર્ષ 75 ટકા અને પાંચમાં વર્ષમાં 50 ટકા નુકસાનની ભરપાઇ કેન્દ્ર સરકાર કરશે. કેન્દ્ર સરકાર રાજ્યોને ભરપાઇની ગેરન્ટી આપવા માટે તે અંગે કાયદામાં પણ વ્યવસ્થા કરવા માટે તૈયાર થઇ ગઇ છે.

સવાલઃ જીએસટીથી સરકારને શું ફાયદો થશે?

જવાબઃ જીએસટી લાગૂ થયા બાદ દેશનું જીડીપી ગ્રોથમાં આશરે 2 ટકા સુધીનો ઉછાલ આવાનો અનુમાન છે. આવું એટલે થશે કેમ કે ટેક્સની ચોરી રોકાશે કેમ કે હાલ ટેક્સ ઘણા માધ્યમો દ્વારા વસૂલવામાં આવે છે, આનાથી હેરાફેરીની, ગોટાળાની સંભાવના વધુ હોય છે. જીએસટીના લીધે ટેક્સ જમા કરવો જ્યારે સુવિધાપૂર્ણ અને આસાન હશે તો વધુમાં વધું કારોબારી ટેક્સ ભરવા માટે રૂચી દેખાડશે. આનાથી સરકારની આવક વધશે. વેપારીઓને પણ જ્યારે અલગ અલગ ટેક્સોના મગજમારીથી મુક્તિ મળશે તો તેઓ પણ તેમનો વ્યપાર સારી રીતે કરી શકશે. ટેક્સને લઇને વિવાદ પણ ઓછો થશે, અર્થતંત્રને ગતિ મળશે.

સવાલઃ કેવી રીતે વસૂલવામાં આવશે જીએસટી?

જવાબઃ જીએસટીની વસૂલી ઓનલાઇન થશે. વસ્તુના મેન્યુફેક્ચરિંગના વખતે જ એને વસૂલવામાં આવશે. કોઇપણ વસ્તુનો ટેક્સ જમાં થતાંજ જીએસટીના તમામ સેન્ટરોમાં આ બાબતે જાણકારી પહોંચાડવામાં આવશે. ત્યાર બાદ તે વસ્તુ પર સપ્લાયર્સ, દુકાનદાર અથવા ગ્રાહકને આગળ કોઇ ટેક્સ નહી આપવો પડે. જો માલ એક રાજ્યથી બીજા રાજ્યમાં જઇ રહ્યો છે, તો પણ તેના પર કોઇ ટેક્સ નહીં લાગે. એટલે કે બોર્ડર પર ટ્રકોની જે લાંબી લાઇન અત્યારે જોવા મળે છે, તે ગાયબ થઇ જશે.

સવાલઃ જીએસટીના દર કોણ નક્કી કરશે?

જવાબઃ જીએસટી સબંધિત નિર્ણય લેવા માટે બંધારણીય સંસ્થા જીએસટી કાઉંસિલની રચના કરવામાં આવશે. જીએસટી કાઉંસિલમાં કેન્દ્ર અને રાજ્ય બન્નેના પ્રતિનિધિ હશે. જેના પ્રમુખ કેન્દ્રીય નાણાપ્રધાન હશે, જ્યારે રાજ્યોના નાણાપ્રધાન સભ્યો હશે. જીએસટી કાઉંસિલ જીએસટીના દર, ટેક્સમાં છૂટ, ટેક્સ વિવાદ, ટેક્સ અવકાશ અને અન્ય વ્યવસ્થા પર ભલામણો કરશે.

સવાલઃ જીએસટી ફાયદાકારક છે તો અત્યાર સુધી કેમ અટકેલું છે?

જવાબઃ જીએસટીને લઇને રાજ્ય સરકાર નુકસાનની ભરપાઇને લઇને મક્કમ હતી અને તમામ પ્રયત્નો બાદ પણ આ અંગે કોઇ સર્વ માન્ય ફોર્મુલા નિકળી શકી ન હતી. હવે કેન્દ્ર સરકારે રાજ્યોને નુકસાન ભરપાઇ કરવાની જે ફોર્મુલી બતાવી છે તેમા રાજ્યો સહમતી દર્શાવી છે.

જીએસટીનુ પુરૂ નામ ગુડ્સ એંડ સર્વિસ ટેક્સ (GST) છે. આ કેન્દ્ર અને રાજ્યો દ્વારા લગાવેલ 20થી વધુ અપ્રત્યક્ષ કરોના બદલમાં લગાવવામાં આવી રહ્યો છે. જીએસટી 1 જુલાઈથી આખા દેશમાં લાગૂ કરવાનો છે. જીએસટી લાગ્યા પછી અનેક સેવાઓ અને વસ્તુઓ પર લાગનારો ટેક્સ સમાપ્ત થઈ જશે.

આવો એક નજરમાં જાણીએ આ ટેક્સ વિશે...

- જીએસટી લાગૂ થયા પછી સેંટ્રલ એક્સાઈઝ ડ્યૂટી, સર્વિસ ટેક્સ, એડિશનલ કસ્ટમ ડ્યૂટી(સીવીડી) સ્પેશલ એડિશનલ ડ્યૂટી ઓફ કસ્ટમ (એસએડી) વૈટ/સેલ્સ ટેક્સ, સેંટ્રલ સેલ્સ ટેક્સ, મનોરંજન ટેક્સ, ઓક્ટ્રોય એંડ એંટ્રી ટેક્સ, પરચેજ ટેક્સ, લકઝરી ટેક્સ ખતમ થઈ જશે.

- જીએસટી લાગૂ થયા પછી વસ્તુઓ અને સેવાઓ પર ફક્ત ત્રણ પ્રકારના ટેક્સ વસૂલવામાં આવશે. પહેલુ સીજીએસટી, મતલબ સેંટ્રલ જીએસટી, જે કેન્દ્ર સરકાર વસૂલશે. બીજુ એસજીએસટી, મતલબ સ્ટેટ જીએસટી, જે રાજ્ય સરકાર પોતાને ત્યા થનારા વેપાર પર વસૂલશે. ત્રીજો હશે એ જે કોઈ વેપારી જો બે રાજ્યો વચ્ચે હશે તો તેના પર આઈજીએસટી મતલબ ઈંટીગ્રેટેડ જીએસટી વસૂલવામાં આવશે. તેને કેન્દ્ર સરકાર વસૂલ કરશે અને તેને બંને રાજ્યોમાં સમાન સરેરાશમાં વહેંચી દેવામાં આવશે.

- જીએસટી લાગૂ થવાથી દરેક પ્રકારની ખરીદી વેચાણ આ કર વ્યવસ્થા હેઠળ આવી જશે. જેનાથી લોકો માટે કરની ચોરી કરવી સહેલી નહી રહે. એવુ કહેવાય રહ્યુ છે કે જીએસટી કાળા નાણાના ચક્રવ્યૂહને તોડવા માટે એક મજબૂત હથિયાર સાબિત થશે.

- સરકારના મુજબ જીએસટી આઝાદીના પછી ટેક્સ સુધારનુ સૌથી મોટુ પગલુ છે. તેનાથી જીડીપીમાં વૃદ્ધિ અને રોજગારોનુ સર્જન હશે. 13માં કેન્દ્રીય નાણાકીય પંચ મુજબ જીએસટીથી કર સંકલનમાં થઈ રહેલ અનેક પ્રકારના ખોટા ખર્ચાને રોકવામાં પણ આનાથી મદદ મળશે અને તેનાથી રાજ્યોની આર્થિક પરિસ્થિતિમાં સુધાર થશે.

- વિશ્વના લગભગ 160 દેશોમાં જીએસટીની કરાધાન વ્યવસ્થા લાગૂ છે. ભારતમાં તેનો વિચાર અટલ બિહારી વાજપેયી સરકાર દ્વારા વર્ષ 2000માં લાવવામાં આવ્યો.

- વિશેષજ્ઞોના વિચાર મુજબ શરૂઆતના ત્રણ વર્ષમાં જીએસટી મોંધવારી વધારનારો ટેક્સ સાબિત થશે. જેવુ કે મલેશિયા અને અન્ય દેશોના ઉદાહરણ પરથી સ્પષ્ટ છે. હાલ આપણે બધી સેવાઓ પર લગભગ 14.5 ટકા સર્વિસ ટેક્સ આપી રહ્યા છીએ. જે જીએસટી લાગૂ થતા 18% થી 22% વચ્ચે થઈ જશે. મતલબ જીએસટી લાગૂ થયા પછી સિનેમા હોલની ટિકિટ, હોટલનુ બિલ, બેકિંગ સેવા, હવાઈ યાત્રાની ટિકિટ વગેરે મોંઘુ થઈ જશે.

જીએસટી બિલની મુખ્ય જોગવાઈઓઃ

ગુડઝ એન્ડ સર્વિસ ટેકસ હેઠળ ફરજિયાત નોંધણી દાખલો મેળવવા માટે કુલ ટર્નઓવરની મર્યાદા રૂ.ર૦ લાખ રાખવામાં આવેલ છે. આ માટે તમામ રાજયમાં આવેલ ધંધાના સ્થળો માટેના માલ/ સેવા સહિતનું ટર્નઓવર ગણવાનું રહેશે.

પોતાના માટે, પોતે અથવા કુટુંબના સભ્યો મારફતે ખેતી કરનાર ખેડૂતોને રજીસ્ટ્રેશન માંથી મુકિત.

આંતરરાજય ખરીદીની વેરા શાખ મળવાપાત્ર થશે.

નાના વેપારીઓની સુવિધા માટે ઉચ્ચકવેરો ભરવાની જોગવાઇ કરવામાં આવેલ છે. ઉચ્ચકવેરો ભરવાના વિકલ્પ માટે ટર્નઓવરની મર્યાદા રૂા.૫૦ લાખ રાખવામાં આવેલ છે. જે જી.એસ.ટી. કાઉન્સીલની ભલામણ અનુસાર રૂા.૧ કરોડ સુધી વધારી શકાશે. ઉચ્ચકવેરાનો દર ટ્રેડર્સ માટે ૧ (એક) ટકો, ઉત્પાદકો માટે ર (બે) ટકા અને હોટેલ રેસ્ટોરન્ટ માટે પ (પાંચ) ટકા રહેશે. આવા ઉચ્ચકવેરાનો વિકલ્પ સ્વીકારનાર કરદાતા આંતરરાજય ખરીદી શકશે. ઉપરાંત જી.એસ.ટી. કાઉન્સીલ નકકી કરે તેવા ઉત્પાદકોને પણ ઉચ્ચકવેરાનો વિકલ્પ મળી શકશે.

વેપારીઓને વેરાના દર, નોંધણી દાખલો મેળવવાની જરુરીયાત તેમજ વેરા શાખ વગેરે અંગેના મૂંઝવતા પ્રશ્નોના સમાધાન અગાઉથી કરવા માટે કાયદામાં એડવાન્સ રૂલીંગની જોગવાઇ કરવામાં આવેલ છે.એડવાન્સ રૂલીંગની વિરુધ્ધમાં અપીલ કરવા માટે પણ એપેલેટ ઓથોરીટીની જોગવાઇ કરવામાં આવેલ છે.

દ્વિતીય અપીલ માટે જી.એસ.ટી. ટ્રીબ્યુનલની રચના કરવાની જોગવાઇ કરવામાં આવેલ છે.

નિકાસ અને SEZના વ્યવહારો ઝીરો રેટેડ રહેશે. નિકાસના કિસ્સામાં સાત દિવસમાં કામચલાઉ રીફંડ આ૫વામાં આવશે. અન્ય કિસ્સામાં પણ સમયબધ્ધ રીતે રીફંડ આ૫વામાં આવશે.

વેરાના દરમાં ઘટાડો થવાથી કે વેરા શાખમાં વધારો થવાથી તેનો લાભ ગ્રાહકો સુધી પહોંચે તે માટેના મોનીટરીંગ માટે એન્ટી પ્રોફીટીયરીંગની કલમ હેઠળ જોગવાઇ કરવામાં આવેલ છે.

વેરાની ચુકવણી ઇન્ટરનેટ બેંકીંગથી,અથવા ક્રેડીટકાર્ડ, ડેબીટકાર્ડ અથવા નેશનલ ઇલેકટ્રોનીક ફંડ ટ્રાન્સફર અથવા રીયલ ટાઇમ ગ્રોસ સેટલમેન્ટ મારફતે કરી શકાય તેવી જોગવાઇ કરવામાં આવેલ છે.

રજીસ્ટ્રેશન, રીટર્ન અને પેમેન્ટની સંપૂર્ણ કાર્યવાહી રાષ્ટ્રીયકક્ષાના કોમન પોર્ટલ એટલે કે જી.એસ.ટી. નેટવર્ક ઉપર થશે. વેપારીઓની સુવિધા માટે આ કોમન પોર્ટલ ઉપર ત્રણ રજીસ્ટરો ઇલેકટ્રોનીક સ્વરૂપે નિભાવવામાં આવશે. તેથી તે પોતાના ધંધાકીય વ્યવહારો અને વેરાકીય જવાબદારી તેમજ વેરા શાખની વિગતો સરળતાથી આપી શકે.

SGST, CGST અને IGST એમ ત્રણેય ટેક્સ માટે કોમન એપ્લીકેશન અને કોમન રજીસ્ટ્રેશન ફક્ત ત્રણ દિવસ માટે મળી શકશે.

- ઇલેકટ્રોનીક કેશ લેઝર

- ઇલેકટ્રોનીક ક્રેડીટ લેઝર

- ઇલેકટ્રોનીક જવાબદારી રજીસ્ટર

કરદાતાએ હવે ફકત વેચાણ એટલે કે સપ્લાયની વિગતો સીસ્ટમ ઉપર અપલોડ કરવાની રહેશે. બાકીના પત્રકોના ભાગ સીસ્ટમ દ્વારા આપોઆપ તૈયાર કરવામાં આવશે.

કરદાતાની સુવિધા માટે જી.એસ.ટી.સુવિધા પ્રોવાઇડર તેમજ જી.એસ.ટી.રીટર્ન પ્રિપેરરની જોગવાઇ કરવામાં આવેલ છે. જેઓ કરદાતાને કાયદાનું પાલન કરવામાં અને ઇ-સર્વિસમાં મદદરૂપ થશે.

સરકાર ગ્રાહક કલ્યાણ ફંડ તરીકે ઓળખાતા એક ફંડની રચના કરશે અને આ ફંડમાં જમા થયેલ તમામ રકમ સરકાર દ્વારા ઠરાવવામાં આવે તે રીતે ગ્રાહકના કલ્યાણ માટે ઉપયોગ કરવામાં આવશે.

ક્રોસ એમ્પાવરમેન્ટની વ્યવસ્થા મુજબ રૂા. ૧.૫૦ કરોડથી ઓછું ટર્નઓવર ધરાવતા વેપારીઓ પૈકી ૯૦ ટકા વેપારીઓને લગતી તમામ વહીવટી કામગીરી માત્ર રાજય સરકારના સત્તાધિકારી હસ્તક રહેશે.

હાલ મૂલ્યવર્ધિત વેરા હેઠળ નોંધાયેલ વેપારીઓ આપોઆપ જી.એસ.ટી. હેઠળ નોંધાયેલ ગણાશે.

મૂલ્યવર્ધિત વેરા અધિનિયમ હેઠળ છેલ્લા દિવસે કલોઝીંગ સ્ટોકની વેરાશાખ જી.એસ.ટી. હેઠળ મળવાપાત્ર થશે.

મૂલ્યવર્ધિત વેરા ર૦૧૭નું ગુજરાત વિધેયક ક્રમાંક-ર૬

ગુજરાત મૂલ્યવર્ધિત વેરા(સુધારા) વિધેયક ર૦૧૭ નાયબ મુખ્યપ્રધાન નિતીનભાઈ પટેલ દ્વારા વિધાનસભા સમક્ષ ચર્ચા અને મંજૂરી માટે રજુ કરવામાં આવ્યું હતું, અને સર્વાનુમતે પસાર થયું હતું. મૂલ્યવર્ધિત વેરાની જોગવાઈઓ પર એક નજર કરીએ.

જી.એસ.ટી. કર પ્રણાલિમાં જે ચીજવસ્તુઓનો સમાવેશ થતો નથી તેવી ચીજવસ્તુઓ માટે મૂલ્યવર્ધિત વેરા કાયદાનો અમલ ચાલુ રહેશે.

હાલમાં નીચેની ચીજવસ્તુઓ જી.એસ.ટી.માંથી બાકાત રાખવામાં આવેલ છે અને ફકત તેના ઉપર મૂલ્યવર્ધિત વેરાનો કાયદો લાગુ પડશે.

(૧) હાઇસ્પીડ ડીઝલ.

(ર) પેટ્રોલ

(૩) પેટ્રોલીયમ ક્રુઙ

(૪) એવીએશન ટર્બાઇન ફયુઅલ ( ડયુટી પેઇડ) અને એવીએશન ટર્બાઇન ફયુઅલ (બોન્ડેડ)

(૫) નેચરલ ગેસ.

(૬) માનવ વપરાશ માટેનો આલ્કોહોલિક લીકર

બંધારણમાં સુધારો થવાથી ખરીદી ઉપરનો ખરીદ વેરો નાબૂદ થાય છે.

તા.૧-૪-ર૦૦૮થી નાખવામાં આવેલ વધારાનો વેરો રદ થાય છે.

પેટ્રોલ અને ડીઝલ ઉપર ઓઇલ માર્કેટીંગ કંપની કે ઉત્પાદક કે આયાતકાર પાસેથી પુરા દરે વેરો વસુલી શકાશે. તેવી જોગવાઇ કરવામાં આવેલ છે.

સ્ત્રોત :

ફેરફાર કરાયાની છેલ્લી તારીખ : 1/11/2020